The post Le Billet de Monocle: Fusion Effectuée appeared first on Monocle.

]]>« – Incertitude maximale sur la suite car Trump joue le chaud et le froid, avec un rôle d’équilibriste entre l’allié israélien qui veut pousser au changement de régime et sa base MAGA très inquiète des suites ;

– Les Iraniens jouent la symétrie des actions : attaques US ou Israël sur infrastructures militaires majeures entraîne une riposte de même nature (frappes sur Dimona, tentative sur Diego Garcia) pour démontrer qu’ils ont encore des capacités sous le coude ;

– La situation d’Ormuz reste très incertaine et la menace mines rend la chose très complexe parce que si elle est avérée elle nécessitera des capacités militaires spécifiques qu’ont surtout les Européens et ça prendra du temps de déminer car c’est une opération lente ;

– Pour le moment les perdants sont en Asie (Chine, Japon, Corée du Sud et Inde = 50% des approvisionnements pétroliers passants par Ormuz, chiffre sensiblement équivalent pour le gaz). Pour le moment le gagnant temporaire est la Russie : peut vendre ses hydrocarbures plus chers et les US ont re-autorisé les Indiens à acheter chez les Russes. Poutine fait des appels du pied aux Européens avec un risque si la crise dure que ça fragilise le consensus UE sur l’attitude vis à vis de la Russie. »

Sur le premier point, comme nous en discutions ce soir, la hausse des prix à la pompe aux US à sept mois des Midterms est un vrai frein pour Trump. Il va donc chercher une sortie à cette situation.

Ensuite le fonds et les marchés : jeudi quand je rédigeai ce billet le SP500 cédait 7% sur un mois, le CAC40 10%. Derrière les indices la dispersion est à un de ses plus hauts niveaux historiques. Donc ça secoue (Monocle est à -5.57% depuis le début de l’année à vendredi soir) mais je vois cela sous un autre angle : cette dispersion crée des opportunités qui n’étaient pas là en début d’année. Ce sont des marchés où il faut rentrer et c’est ce qui a été fait dans le fonds : depuis le début de l’année les positions dans une dizaine de lignes ont été augmentées de +30% à +300%.

Pour donner un exemple, nous détenions 3,700 actions MONDAY.COM au 1er janvier quand l’action valait $140. A l’époque elle venait d’être divisée par deux en six mois mais n’était pas encore donnée. L’action ayant été redivisée par deux, sur fond d’apocalypse IA dans le secteur du software, le risk/reward est beaucoup plus intéressant donc notre position a été progressivement augmentée à 14,490 titres (quasiment x4). Je rappelle que les fondateurs Ron Mann et Eran Zinman détiennent 13% du capital et ont cessé de vendre des titres depuis que le cours est passé sous les $160. La ligne fait aujourd’hui 1% du fonds.

Cet exemple sur Monday.com est représentatif du reste du portefeuille : sur les 17 lignes que nous détenons, 12 ont leur fondateur à la fois aux manettes et au capital et tous ont cessé de vendre depuis les plongeons des cours. En plus extrême on citera Jeff Green, le patron de Trade Desk, qui a acheté début mars pour $150 Millions de ses actions. $150 Millions ce n’est pas une paille. Le marché s’en fout – l’action est remontée puis redescendue pour être à $21 – mais moi pas.

Ces renforcements dans la baisse amènent une courbe en J sur la performance : on ne sait pas quel est le plancher quand ça baisse donc il est normal que la volatilité augmente. Mais si en tolérant cette baisse on s’offre l’option de plus-values qui seront un multiple de fois ce que l’on pouvait faire avec les positionnements initiaux.

Attention : toutes ces opérations ont été faites avant le 19 mars car ce jour là a eu lieu la fusion du fonds MONOCLE – enfin ! Désormais la gestion du fonds est assurée par VIA AM incarnée par son fondateur Guillaume DOLISI que certains d’entre vous connaissent. Guillaume a commencé à mettre en place la nouvelle stratégie de MONOCLE : une partie en fonds de fonds, avec des investissements chez Alken, Memnon, Kopernic, Varenne, Axiom ainsi que les fonds quantitatifs VIA– c’est un bien nous bénéficions de bons points d’entrée – pour un total de 23%. Et pour les lignes directes citées plus haut qui représentent au total 17% de l’actif la stratégie arrêtée avec Guillaume est de les conserver pendant 12 à 24 mois en fonction de l’évolution des cours et de la réalisation des objectifs.

Pour ma part j’ai un double rôle dans ce nouveau format :

- Je suis les actions individuelles citées plus haut sur lesquelles je donne mes objectifs de cours. En fonction des paramètres de risque individuels et du portefeuille, VIA décide ou non de prendre une position suivant ces conseils.

- Je suis les gérants des fonds sous-jacents de Monocle. Je fais cela avec Guillaume, nous en discutons ensemble, et comme pour le reste c’est lui avec ses outils quantitatifs qui prend la décision finale.

Enfin dans normalement quelques semaines – deuxième fusion prévue le 13 avril – arrive le deuxième fonds, MONOCLE LONG/SHORT, un fonds sur les actions américaines où idem j’aurai un rôle d’advisor pour proposer des idées sur des titres spécifiques et Guillaume sera le gérant. A terme les lignes individuelles citées plus haut seront remplacées par ce fonds dans le portefeuille de Monocle Fonds de Fonds.

Un mot de remerciements : ça aura été un gros effort ces fusions, avec cerise sur le gâteau un contexte de marché non évident au milieu de ces opérations. A vous mes investisseurs et clients, que j’ai délaissés ces derniers mois avec des billets parcimonieux et un suivi acrobatique, des remerciements pour votre patience pendant cette période de transition. Et des remerciements également pour tous ceux qui ont travaillé pour que ce projet aboutisse : merci aux équipes de VIA AM, d’OFM, de PWC, d’IQEQ et d’UBS pour avoir rendu cela possible. Ça n’a pas toujours été facile, il y a eu pas mal de coups de gueule et de prise de bec mais finalement on en est sorti. Merci de votre patience et de votre énergie.

Je suis très confiant sur le projet global et sur le positionnement du fonds avec un portefeuille qui en a sous le capot avec des lignes constituées à des bons niveaux. Cela fait trois ans que j’attendais ce genre de marchés où on peut enfin déployer du capital dans des conditions intéressantes !

« Be greedy when others are fearfull », je ne sais plus si c’est Rotschild ou Buffett qui disait cela mais je sais que dans le fonds c’est ce qui se passe aujourd’hui et j’en suis content, comme ex gérant, comme advisor et comme investisseur.

Bonne semaine à vous

Charles

* Nicolas Mazzucchi, Chef du pôle Stratégie navale & Wargaming au Centre d’études stratégiques de la Marine

The post Le Billet de Monocle: Fusion Effectuée appeared first on Monocle.

]]>The post « Braquage » appeared first on Monocle.

]]>Le billet a pris du retard car j’étais accaparé par des marchés particuliers – on y reviendra – et la fusion-absorption du fonds qui devait avoir lieu mardi dernier. Las, les tuyauteries du dépositaire pour obtenir les procurations signées avaient besoin d’un coup de Calgon et le notaire luxembourgeois en charge de l’opération devait travailler au contrôle qualité chez Swedish Match dans une vie antérieure. En conclusion pas de quorum donc fusion reportée de quelques semaines.

Evidemment, ces joyeusetés se passaient quand les marchés connaissaient quelques soubresauts – degré de dispersion sur le SP500 dans le 97e centile sur trente ans [merci à Laurent Sebah de CMF pour avoir indiqué cet excellent article de Citadel]. Comme disait Chirac « les emmerdes ne volent jamais seules » et Chirac s’y connaissait, niveau emmerdes.

Pas mal de nos stocks ont fait les frais de cette dispersion avec entre autres Duolingo, Klarna et Monday.com chacune coupée en deux depuis le début de l’année. Contrairement à ce que vous pourriez croire, je suis assez content et de ces mouvements et de ma gestion dans ce contexte. Ces sociétés ont en commun d’être de très belles boites affichant une forte croissance, pas de dettes et gérées par des calibres qui sont les fondateurs (Luis Von Ahn, Sebastien Semiatovski et RoyMan/Eran Zinman). Ils sont tous des actionnaires importants de leur société et pour ceux qui vendaient, de temps en temps, un peu de leurs actions, c’est terminé depuis que les cours ont plongé.

Et la bonne nouvelle c’est qu’à ce prix ces titres deviennent très intéressants. Je vous ai parlé de Duolingo à plusieurs reprises ici donc vous savez que j’en pense du bien – ça n’a pas changé – mais en 2025 l’action était devenue tellement cher que j’avais sorti les dernières au-dessus de $500. Par conséquent la voir aujourd’hui enfoncer les planchers les uns après les autres est une aubaine. J’ai reconstitué la position en plusieurs couches à $320, $250 et $120.

[Note : Pour ceux qui se demandent pourquoi je n’ai pas attendu les $100 actuels pour acheter, connaissez vous l’histoire de Nierderhoffer et Benguet Consolidated ? Au début de sa carrière Niederhoffer, qui allait devenir le bras droit de Soros, avait identifié Benguet Consolidated, une mine d’or pourrie aux Philippines, comme le stock parfait à shorter (jouer à la baisse). « A sure thing » avait il dit à son gros client. Il avait pris une bonne position à titre personnel et une plus grosse encore pour son client. Le cours de Benguet s’était alors mis à monter fortement jusqu’à un niveau où Niederhoffer avait dû finir par couper ses pertes. Et peu de temps après avoir tout coupé, il vu avec désarroi le cours redescendre jusqu’à son cours d’entrée. Il eut l’explication quelques semaines plus tard en croisant un vieux de la vieille nommé Billy Joe. Quand Nierderhoffer lui fit part de sa déculottée, l’autre lui répondit « Ah ces shorts sellers.. nous les avons emmenés faire un tour de manège. »

Aujourd’hui les Billy Joe ont été remplacés par des fonds algorithmiques et les marchés d’options. Ce sont eux qui nous emmènent faire des tours de manège.

Ce graph là c’est l’activité option sur Duolingo (Volume en vert, Open Interest en bleu). Inexistant jusqu’en août 2025, on est passé d’un coup à un marché suractif. Contrairement à ce qu’on pourrait penser vu la dégringolade du cours sur un an, la plupart de ces trades options sont des paris à la hausse mis en place par des particuliers. En face d’eux les intervenants qui ont construit ces options pour répondre à la demande – les market-makers – ont par conséquent la position inverse -des paris à la baisse. Et ils se couvrent donc en achetant l’action pour neutraliser leur risque. Par conséquent, si l’action baisse un peu plus qu’attendu, ces market-makers doivent vendre d’un coup toutes ces positions, ce qui entraîne une réaction en chaîne. Cela crée un gros volume vendeur à l’ouverture. Comme il y a de moins en moins de gérants actifs pour se mettre en face de ce genre de mouvement, vous obtenez des swings plus violents qu’auparavant. Et la possibilité que quelques fonds algorithmiques aussi peu moraux que Billy Joe poussent dans le sens qui créera le plus de chaos n’est pas nulle.

Est-ce que cela a un impact sur les fondamentaux de la société ? Peut être que les discussions d’embauche avec des candidats éventuels sont plus délicates si votre action s’est fait secouée mais à part cela l’effet est limité. Donc si vous croyez à votre thèse sur le business, on peut voir ces swings de prix comme une opportunité massive : à $3.5B de valeur d’entreprise pour une société qui fait $1.0 de chiffres d’affaires, la probabilité de perdre de l’argent à 3 ans me semble très faible, celle de faire x3 (revenir vers $10B) très forte et celle de faire beaucoup plus si Luis Von Ahn gagne son pari de révolutionner l’éducation avec l’IA non négligeable. Un exemple des capacités de Luis dans ce domaine : neuf mois après son lancement il y a 9 millions de personnes qui viennent chaque jour apprendre les échecs sur Duolingo.

Les observations sur les niveaux des cours des autres « détracteurs » de performance du fonds sont similaires:

- Klarna, la fintech suédoise, traite actuellement au niveau de son tour de table de 2022, levé au moment le plus déprimé des 5 dernières années – le Nasdaq venait de perdre un tiers de sa valeur – alors que la structure a doublé de taille ;

- Monday.com est totalement intégré à l’intérieur des systèmes d’informations de ses clients et affiche toujours une croissance au-dessus de 20%. Il n’y a donc pas le début d’un signe de ralentissement lié à l’IA. Mais le marché qui la valorisait avant entre 10 et 15x les ventes, a fait passer ce ratio à 7 puis 5 puis 2.

Chaque thèse est différente mais la conclusion est la même :comme disait Coluche, c’est le moment de remplir le coffre de la R16 et de rafler ces valeurs par un véritable braquage. Mais comme dans un braquage, il faut que d’une part celui qui rentre dans la banque – le gérant – reste concentré sur sa mission même si ça secoue et d’autre part que celui qui attend dans la voiture – l’investisseur – ne panique pas lui non plus à la première alarme.

Ces lignes représentent aujourd’hui environ 15% du fonds auxquelles se rajoutent 10% en fonds VIA. Elles seront conservées post-la fusion, jusqu’à soit la réalisation des objectifs, soit un changement de thèse. En poids la première est Duolingo sous les 3% du fonds donc nous ne sommes pas accroché à Duolingo comme le Capitaine Achab à Moby Dick : 97% du fonds sont ailleurs.

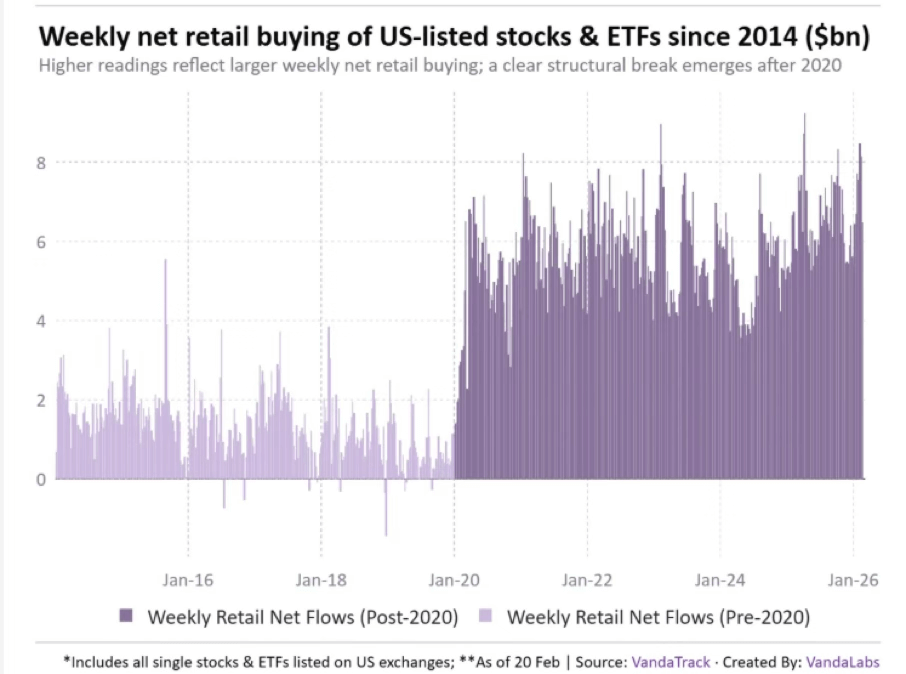

J’espère que ce billet aura répondu à au moins une partie de vos attentes et vos questions. Les choses seront plus claires après cette foutue fusion mais je ferai de mon mieux d’ici là pour vous tenir au courant. J’ai d’ailleurs besoin de vos retours sur la façon dont vous voulez que le billet évolue après cet opération : voulez-vous que je conserve une taille adaptée à Linkedin ?si je fais des formats longs comme celui-ci, cela ne passera pas. Voulez vous des billets axés sur des stocks en particuliers ou sur les marchés en général ? (Sur ce deuxième sujet j’ai été très surpris en testant les systèmes de Vanda Research de voir que les flux retail étaient, quelque soient les titres, quasi tout le temps net acheteur – graphique ci dessous)

J attends vos remarques pour orienter le tir. Malgré les vicissitudes de la vie de gérant toujours un plaisir d’entendre quelqu’un me dire qu’il apprécie le billet et toujours un plaisir de l’écrire.

Bonne semaine

Charles

Au 3 Mars, Monocle (part A) est en baisse à -2.64% sur 2026.

2025: +3.05%

2024: +1.14%

2023: +7.67%

2022: -1.92%

2021: +4.23%

The post « Braquage » appeared first on Monocle.

]]>The post Vital Farms appeared first on Monocle.

]]>Ce « gars », c’est Matthew O’Hayer, qui a fondé Vital Farms en 2007. Parti de vingt poules, il a industrialisé le concept de l’œuf éthique (« pasture-raised ») pour en faire une machine de guerre cotée au Nasdaq. L’idée est simple : sortir la volaille des cages pour la mettre au grand air. Le cheptel a suivi cette ascension fulgurante, passant de 3 millions de poules en 2021 à plus de 10 millions fin 2025 (Source : Rapport Q3, novembre 2025).

Le pari paie. Alors que la grippe aviaire (HPAI) a décimé plus de 30 millions de volailles aux USA début 2025, le modèle décentralisé de Vital Farms (réseau de plus de 575 fermes) a servi de bouclier. Tandis que ses concurrents industriels subissaient des ruptures de stock massives et voyaient leurs prix s’envoler, Vital Farms a maintenu son approvisionnement. L’écart de prix entre l’œuf standard et l’oeuf premium de VF s’est réduit, poussant les consommateurs vers le haut de gamme.

Les chiffres confirment. Pour l’exercice 2025, l’entreprise prévoit un chiffre d’affaires autour de $760M, soit environ 25 % de croissance, après +28% en 2024 et +30% en 2023 – une boite d’œufs qui croît comme une boite de tech c’est assez vivifiant. Au 9 février 2026, la capitalisation boursière avoisine 1,2 milliard de dollars, pas de dette et un résultat opérationnel de $80M sur les douze derniers mois. L’objectif est 2,0 milliards de dollars de revenus annuels d’ici 2030.. Jo la terreur aurait dit : « Mazette ! »

Note : on gardera juste un œil sur les ventes d’action de notre ami. Il conserve encore 6M de titres soit 14% du capital mais il a quand même vendu sérieusement depuis 5 ans.

Au 6 Février, Monocle (part A) est à -1.49% sur 2026 et à +3.18% en annualisé sur 3 ans.

2025: +3.05%

2024: +1.14%

2023: +7.67%

2022: -1.92%

2021: +4.23%

On se fait allumer sur Duolingo, Klarna et Monday. Sur les trois les niveaux de valorisation atteints me donnant l’eau à la bouche je ne suis pas farouche – comme disait Gainsbourg – et j’augmente.

Dans les bonnes nouvelles on notera Under Armour qui a pris +56% depuis le billet de novembre – Go Kevin, Go ! Excellente semaine Charles

The post Vital Farms appeared first on Monocle.

]]>The post Le Billet revient dans .. « Le Piège de la Baisse » (avec deux s) appeared first on Monocle.

]]>Exemple récent : ServiceNow, qui vient de baisser de 50% en un an donc toute la place s’excite sur cette ‘opportunité’. Le souci ? Une capitalisation, après la baisse, de $ 120 Mds pour un résultat net de $ 1,7 Mds. Même en achetant maintenant, on paye donc encore environ 70 fois les bénéfices. Ce n’est pas parce que c’est moins cher qu’avant que c’est une opportunité. La vraie question n’est jamais le prix passé, mais le rapport entre le prix actuel et la valeur réelle de l’entreprise.

La « bonne affaire », c’est quand le prix finit par croiser la valeur intrinsèque. Et Duolingo coche désormais les cases. Actuellement, sa capitalisation boursière est de $6,1 Mds.

Mais pour voir la réalité du dossier, il faut regarder la Valeur d’Entreprise (VE). Si on retire le cash au bilan — $1,1 Mds en cash et équivalents, sans dette — on tombe sur une VE réelle de $ 5.0 Mds pour une boîte qui affiche une croissance de revenus de 30 % et un cash flow opérationnel de $360M sur les douze derniers mois. J’oubliais le capex : à un moment où tout le monde balance des milliards dans l’AI, le capex de Duolingo est de $15 M (M pour millions) sur douze mois. C’est un modèle « asset-light » quasi parfait.

Ce qui fait la différence, c’est l’homme aux commandes : Luis von Ahn. On ne parle pas d’un CEO « marketing », mais d’un pur génie de la tech. C’est lui qui a inventé les reCAPTCHA (les tests « êtes-vous un robot ? » rachetés par Google en 2009). Et pour ceux qui craignent que l’IA vienne perturber le business model de Duolingo, la thèse de LVA, en 2005, s’intitulait « Human Computation » ou comment marier l’intelligence humaine et les algorithmes. Là où beaucoup de boîtes tentent aujourd’hui de « saupoudrer » de l’IA pour suivre la mode, chez Duolingo, c’est l’ADN même du produit depuis le premier jour. Luis von Ahn n’attend pas les tendances : il les a anticipées techniquement il y a deux décennies.

Machine à cash flow, fondateur visionnaire et valo aux pelotes : j’augmente.

Au 30 Janvier, Monocle (part A) est à -0.78% sur 2026 et à +3.34% en annualisé sur 3 ans.

2025: +3.05%

2024: +1.14%

2023: +7.67%

2022: -1.92%

2021: +4.23%

________________________________________

The post Le Billet revient dans .. « Le Piège de la Baisse » (avec deux s) appeared first on Monocle.

]]>The post A la recherche du diamant pas trop cher appeared first on Monocle.

]]>Le lieu

La Chine où l’économie souffre toujours du dégonflement de la bulle immobilière mais, comme l’explique l’analyste Andy Rothman – qui faisait sa première visite là bas en 1980 -les choses sont en train de changer. Rothman cite Xi Jinping : «Il est stratégique de développer la consommation intérieure et la meilleure façon d’y arriver c’est de développer le marché de l’emploi.» Depuis trois ans les chiffres de créations d’emploi en Chine sont mauvais et le chômage chez les jeunes est nettement plus élevé qu’avant. Xi sait que cette situation ne peut perdurer et il commence à aligner de plus en plus de moyens pour la faire évoluer.

Le business

Le leader du recrutement en Chine c’est Kanzhun, la société mère de la plateforme de recrutement BOSS Zhipin. Avec 6,5 millions d’entreprises clientes sur les 60M de PME chinoises, Kanzhun est le leader du marché du « matching » entre employeurs et candidats grâce à son algorithme propriétaire – ce sont les entreprises qui payent Kanzhun, chacune environ 100 yuan (soit $15) par mois.

Les maths : Kanzhun affiche une valorisation de 68 Mds de Yuan (environ $9.0 mds mais comme toute l’activité est en yuan, mieux de raisonner dans cette devise). Mais dans les comptes, on voit déjà CNY 19Mds (soit 28% de la capitalisation) qui sont du cash. Donc la valeur d’entreprise n’est que de 49Mds. Sur le dernier trimestre, la société a dégagé un résultat opérationnel de 700M ce qui représente une marge supérieure à 30% et ce dans un marché atone. En annualisant ce résultat, j’arrive à un multiple d’EV de 17.5x.

Dès que le marché de l’emploi va redémarrer, Kanzhun va suivre et retrouver ses taux de croissances d’avant (+25%) contre les 12% d’aujourd’hui. Le résultat suivra et le multiple suivra – ce qui s’appelle le « double effet kiss cool ».

La cerise

Découvert en faisant cette analyse que Kanzhun est la deuxième position du hedge funds Tekne de Beenet Khotari, l’ex protégé de Stanley Druckenmiller – le bras droit de Soros chez Duquesne. Car s’il est bien de sortir des sentiers battus, si on vraiment tout seul, vraiment seul il est possible qu’on soit simplement paumé.

Bonne semaine

Charles

Au 16 Janvier, Monocle (part A) est à +0.85% sur 2026 et à +3.75% en annualisé sur 3 ans.

2025: +3.05%

2024: +1.14%

2023: +7.67%

2022: -1.92%

2021: +4.23%

The post A la recherche du diamant pas trop cher appeared first on Monocle.

]]>The post Bilan 2025 : L’art de savoir passer la barre appeared first on Monocle.

]]>On dit souvent que les chiffres ne mentent pas, mais j’aimerais parfois qu’ils soient un peu plus diplomates. Monocle (part A) termine l’année à +3,05 %. Alors, certes, c’est vert. Mais face à la concurrence qui semble avoir passé l’année sous perfusion d’IA, je l’admets humblement : je suis plus proche de la tortue de La Fontaine que du lièvre de chez Nvidia.

En regardant dans le rétroviseur, un constat s’impose. Je semble être le gérant idéal… quand tout va mal. En 2018, 2020 ou 2022, lorsque les marchés ressemblaient à un film catastrophe, j’étais dans mon élément, limitant la casse quand d’autres prenaient l’eau. Mais voilà deux ans que la mer est d’un calme plat et que mon style de gestion «prudent-limite-pessimiste» me fait ramer à contre-courant.

Après deux années de contre-performance, il faut savoir regarder la vérité en face : être un bon capitaine de tempête ne fait pas forcément de vous le meilleur régatier.

Le 30 janvier : On change de moteur

C’est pourquoi j’ai décidé d’ouvrir un nouveau chapitre pour le fonds. Le 30 janvier, notre stratégie évolue radicalement.

Concrètement, qu’est-ce que cela signifie ?

1. Bienvenue à VIA AM : La gestion effective sera reprise par les équipes de VIA AM. Ils ont la force de frappe, les algorithmes et, surtout, une capacité d’exécution que je ne peux plus assurer seul avec l’agilité requise.

2. Délégation du « Stock Picking » : La gestion de la poche actions ne reposera plus sur mes seules épaules (et mes quelques cheveux blancs supplémentaires). Six gérants externes ont été sélectionnées pour venir gérer des poches pour le fonds.

3. Retour aux sources pour moi : Ce changement me dégage un temps précieux.. Mon nouveau rôle ? La recherche de sociétés comme celles que vous avez croisées dans le billet durant ces années -Aurora, Duolingo, Oklo … – et qui se retrouveront dans le fonds Monocle Long/Short, géré par VIA avec moi comme conseiller. Si vous aimiez ces idées c’est dans ce fonds là que vous les retrouverez – et le patrimonial aura un ticket dans ce fonds.

En résumé

Je ne quitte pas le navire, je change de poste de commandement. Je passe de celui qui tenait la barre à celui qui trace la route sur la carte.

Ce virage est une marque de respect pour votre confiance : reconnaître ses limites pour mieux servir vos intérêts. Et vos intérêts restent les miens : comme depuis le début chez Monocle, je serai investi à vos côtés dans les deux fonds.

On se retrouve fin janvier pour le lancement officiel de cette nouvelle ère, avec, je l’espère, un peu plus de vent dans les voiles !

Performance

Au 7 Janvier, Monocle (part A) est à +1.20% sur 2026 et à +3.79% en annualisé sur 3 ans.

The post Bilan 2025 : L’art de savoir passer la barre appeared first on Monocle.

]]>The post Le Billet de Monocle: Comeback ou Kickback ? appeared first on Monocle.

]]>En réalité, plusieurs soucis pèsent sur la marque. Le plus visible : la Chine, où les ventes ralentissent nettement depuis avril. La situation y était déjà compliquée, mais les tensions commerciales initiées par Trump ont encore accentué le mouvement. Et puis il y a Converse, dont les ventes se sont effondrées de 50 % en deux ans.

Même après la chute du titre – divisé par plus que deux , Nike pèse encore 85 milliards de dollars. Une telle valorisation exige des performances solides — et pour l’instant, la machine n’est plus aussi bien huilée qu’avant. Beaucoup remontent le problème à 2019, avec l’arrivée de John Donahoe, ex-patron d’eBay, qui avait éloigné la marque de ce qui faisait sa force – voir le précédent billet sur le sujet.

Si Nike parvient à remonter ses marges et relancer ses ventes, un cours autour de 80 dollars semble réaliste. Les 150 dollars de 2021, en revanche, appartiennent probablement au passé pour un moment.

Néanmoins restons optimistes. Nike reste une institution de la culture américaine, et il est difficile d’imaginer qu’ils ne trouvent pas un moyen de rebondir. Sans compter la présence de Bill Ackman, investisseur activiste, qui devrait pousser l’entreprise à se remettre d’équerre.

Et c’est sans doute nécessaire : les résultats du trimestre ne sont pas bons, et la communication du CEO sonne trop positive pour être crédible. Sa récente interview n’a pas convaincu grand monde. Wall Street risque donc de durcir le ton, et je ne serais pas surpris que les choses bougent assez rapidement.

Performance

Au 22 Décembre, Monocle (part A) est à +3.50% sur 2025 et à +3.91% en annualisé sur 3 ans.

2024: +1.14%

2023: +7.67%

2022: -1.92%

2021: +4.23%

2020: +6.44%

The post Le Billet de Monocle: Comeback ou Kickback ? appeared first on Monocle.

]]>The post « Bullshit » appeared first on Monocle.

]]>ALI PARTOVI, jeune trentenaire, brillant et tendu, est assis face à STEVE JOBS, concentré. Sur la table : de l’eau, du silence, de la tension.

« Alors… quelle était votre dernière valorisation ? » attaque Jobs.

Ali hésite une demi-seconde.

Il connaît le chiffre.

« Cinquante millions de dollars. Mais nous avons énormément grandi depuis. »

Jobs hoche la tête, calcule très vite.

« D’accord. Apple pourrait envisager quelque chose autour de ce montant. »

Ali se penche en avant. C’est le moment.

« Steve, honnêtement, je pense que nous valons au moins trois fois plus. »

Un blanc.

« En fait… je sais que c’est le cas. »

Jobs se fige. Son regard se plante dans celui d’Ali.

« Bullshit ! »

Silence.

« Tu ne peux pas le savoir. Tu n’as pas d’autre offre sur la table. Tu es en train de me mentir. »

Jobs se lève.

« Je ne fais pas affaire avec des gens en qui je n’ai pas confiance. Fin des discussions. »

Et Jobs quitte la pièce.

Je ne connais pas Ali Partovi mais je salue le courage de raconter cette anecdote peu glorieuse quinze ans plus tard.

Au-delà d’être un visionnaire, Jobs était un dirigeant méticuleux : Apple est aussi une histoire d’exécution. Et il nous apprend avec cette histoire que s’il n’y a pas de confiance, rien n’est possible.

Cela m’est revenu en tête récemment quand nous auditions avec Guillaume un gérant pour la sélection du fonds de fonds – lancement le 30 janvier, préparez-vous! Le gérant, ingénieur de formation, nous montre une slide où il explique que 4 de ses positions ont été sorties de la cote l’année dernière, et qu’à chaque fois le prix de sortie était à plus ou moins 5% de leur objectif de cours sur le titre. Donc, conclue-t-il, « nous savons parfaitement valoriser les entreprises. »

Moi qui ai en portefeuille des business dont le cours bouge parfois de 50% en une poignée de semaines, je suis étonné par cette précision.

« Mais quand les cash flow futures sont incertains, comment faites-vous ? »

« Quand on ne peut pas être certain, on n’investit pas. »

Au moment où il dit cela, je repère dans ses lignes un titre dans le secteur du food delivery. Ça je sais que ça a été très « roller-coaster » avec des baisses d’environ 80% depuis le top de 2021.

« Et celle-ci ? Elle est là depuis longtemps ? »

« Depuis plusieurs années mais nous sommes très actifs sur nos titres à l’intérieur du portefeuille. »

Je recevrai l’historique de la ligne 48h plus tard. La ligne était au plus haut quand l’action était au plus haut. La société a bien été rachetée, mais à un cinquième de son prix de l’époque. Tout le monde peut se tromper – moi le premier. Mais il faut le dire clairement. Fin des discussions.

Bonne semaine,

— Charles

Performance

Au 12 décembre, Monocle (Part A) est à +3.18% sur l’année et à +3.81% en annualisé sur trois ans.

The post « Bullshit » appeared first on Monocle.

]]>Et puis je viens de me coltiner les 592 pages de « 1929 », le nouveau livre d’Andrew Ross Sorkin – celui qui avait écrit « Too Big To Fail » sur la crise de 2008. J’en retiens trois choses :

- Jusqu’au krach d’octobre 1929, les marchés avaient connu des hausses très fortes (1927 : +37%, 1928 +44%). C’était du à une économie qui se portait très bien mais aussi à la hausse des multiples : le PE de Shiller avait atteint 31 en août 1929.

- Le niveau de levier était très élevé.

- Le marché était concentré sur les stars de l’époque (US Steel, General Motors, etc…).

Un presque siècle – 96 ans- plus tard, nous sortons de trois grosses années, le PE de Shiller est à 40 ( !) et le marché est focalisé sur les stars du jour (Nvidia, Google etc..).

Et pour le levier, il suffit de regarder, à nouveau, le graphique de la FINRA ci-dessus.

Guillaume vous dira que tout cela ne fait toujours pas des stats. Mais néanmoins c’est un peu comme votre bagnole : quand il y a un gros voyant orange qui clignote, ce n’est sans doute pas le meilleur moment pour pousser le compte-tour dans le rouge.

Performance

Au 5 Décembre, Monocle (part A) est à +3.26% sur 2025 et à +4.03% en annualisé sur 3 ans.

2024: +1.14%

2023: +7.67%

2022: -1.92%

2021: +4.23%

2020: +6.44%

Excellente semaine

Charles

* Guillaume Dolisi, fondateur de VIA AM, où j’amène mes fonds le 30 janvier

]]>The post « Take the long view » appeared first on Monocle.

]]>Je les avais bien en tête, mes Duolingo, parce qu’en quinze jours elles sont passées de $250 à $168 au cours d’hier soir. C’est sympa ce métier, mais c’est plus sympa quand ça monte que quand ça baisse. Et c’est plus difficile à encaisser quand on a le sentiment d’avoir été discipliné : rentré à $200 l’année dernière, ressorti à $350 car la valorisation devenait difficile, j’avais attendu le retour à $250 pour reconstruire une position de 2% du fonds.

Ces allers-retours ne sont pas les stigmates d’un bocal agité : si vous êtes « value investor», vous valorisez votre action – pour Duolingo j’arrive à $500 dans 5 ans. Si vous la payer aujourd’hui $500 – son cours du mois de mai – votre rendement sera nul donc il ne faut pas l’avoir en portefeuille. Mais si le cours descend et que vous la payez $250, vous ferez du 18% par an et il devient intéressant d’en avoir.

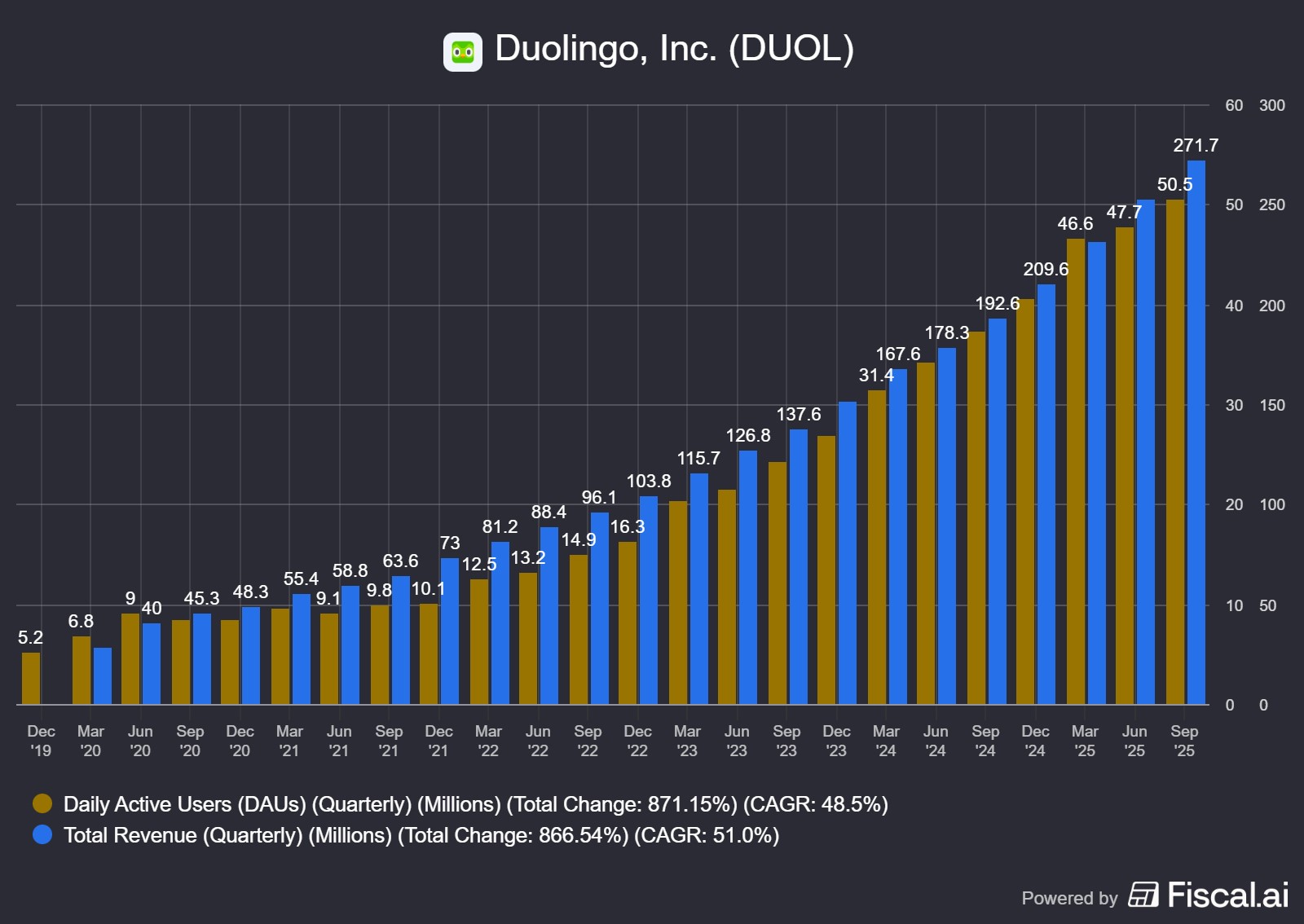

Donc la question est : pourquoi a-t-elle baissé ? Duolingo a publié des résultats qui étaient supérieurs aux attentes sur toutes les métriques. Il y a quatre ans elle affichait 10M utilisateurs quotidiens et $64M de revenus sur le trimestre. Aujourd’hui c’est 50M d’utilisateurs et $272 M de revenus sur le trimestre .Cette croissance ne s’est pas faite au détriment de la profitabilité : la marge de free cash flow est à 28.5%.

Donc ce ne sont pas les résultats qui ont fait baisser l’action mais un changement de stratégie de Luis von Ahn, son fondateur. Voilà ce que dit Luis: il y a une nouvelle opportunité dans l’éducation grâce à l’IA. Avec celle-ci, une application comme Duolingo pourra faire aussi bien qu’un tuteur personnel pour vous éduquer dans beaucoup de domaines. LVA veut saisir cette opportunité parce qu’alors son marché potentiel change d’ordre de grandeur : on passe de la centaine de millions au milliard en nombre d’utilisateurs potentiels.

Le changement de stratégie de Luis Von Ahn, c’est qu’au lieu de se focaliser à faire monter son chiffre d’affaires, il veut désormais faire monter son nombre d’utilisateurs. Car il sait que quand il aura les utilisateurs, les transformer avec le temps en revenus il sait faire. Sa conclusion était : « Take the long view. »

Le marché lui a répondu qu’il prenait la short de view, lui : en prison, en ligne droite et sans passer par la case Départ. Evidemment les -30% me grattent un peu derrière l’oreille. Mais j’aime bien Luis von Ahn. Il peut être un peu naïf avec les réactions de marché, mais c’est un des types les plus brillants que j’ai écoutés ces dernières années. J’aime bien le fait que depuis l’introduction en bourse il y a quatre ans il n’ait vendu qu’une poignée de ses actions (moins de 10%) et qu’il détienne toujours 7% du capital. Pour donner un chiffre, sur la semaine dernière où nous perdons $900,000 sur cette position, lui il perd $224,000,000. On est aligné.

J’aime bien aussi les chiffres de Duolingo. La capitalisation actuelle est de $7.7B mais il faut retirer $1.1B de cash pour arriver à une valeur d’entreprise de $6.6B. Le résultat net ne donne pas la bonne image car comme Duolingo se fait payer en avance ses abonnements, son free cash flow est nettement supérieur à son résultat – à retraiter des stock based compensation néanmoins.

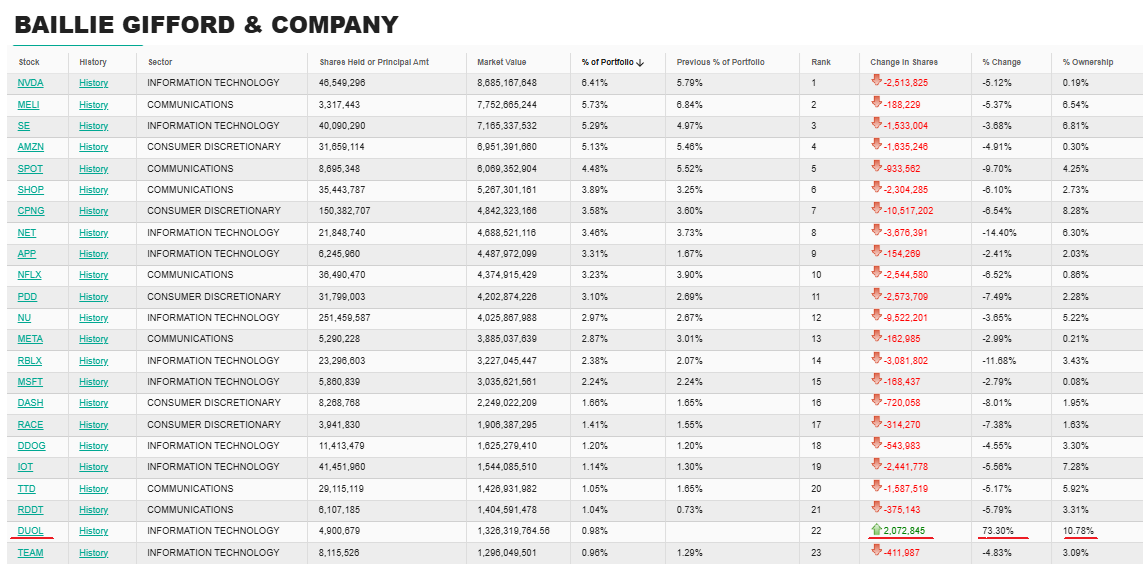

J’aime bien le fait que le gros fonds de tech Baillie Gillford est signifié dans un filing à la SEC début novembre – avant les résultats – qu’ils avaient augmenté leur position de 5% à 12% du capital – seule ligne qu’ils aient augmenté dans leurs grosses lignes sur le trimestre.

Et je suis repassé place de la Concorde: plus de camion. Comme quoi tout s’arrange, toujours.

| Positions

Au 19 Novembre, Monocle (part A) est à +0.91% sur 2025 et à +3.36% en annualisé sur 3 ans. 2024: +1.14% Le marché a tout emmené à la baisse cette semaine. Que ce soit des fabricants d’autocuiseur, de la fintech, de la conduite autonome ou de l’éducation, toutes nos lignes ont perdu en moyenne 10% depuis le dernier billet. Ca ne me fait pas plaisir mais ça ne m’empêche pas de dormir car comme vu sur Duolingo ci-dessus, j’ai à chaque fois fait l’exercice de valo.

Deux exemples : 1/ Sorti d’Aurora, le leader des camions autonome, au cours de $10.3 en février ; rerentré à $5.0 pour 0.8% du fonds il y a deux mois. En un mois l’action a perdu 25% mais l’actualité d’Aurora c’est qu’ils ont validé leur système de conduite autonome par temps de pluie et vent fort. Ce sont les seuls au monde avoir cette technologie, et une valeur de $7.3B pour cela ne me paraît pas trop élevée.

2/ L’histoire est différente sur Oklo, le fabricant de centrale nucléaires pour alimenter les datacenters de l’IA : entré en décembre à $20.4, sorti en juin à $42.3 puis regarder le truc depuis le banc de touche décoller jusqu’à $180. Evidemment à ce prix là ceux qui sont longs peuvent se faire mal : l’action a perdu 50% en deux semaines pour redescendre à $88 et elle est toujours à une valeur bien difficile à justifier. Il n’y a donc pas d’Oklo dans le portefeuille et il n’y en aura pas avant longtemps.

Alors ça va peut-être continuer à secouer : le Bitcoin, qui est un bon proxy du niveau de spéculation dans les marchés, est à -9% aujourd’hui et retouche ses plus bas d’avril à $82.000. Mais j’ai trois choses en tête : 1/ depuis vingt ans, jamais de correction sur les deux derniers mois si on était en hausse significative sur l’année. Je sais qu’un échantillon de vingt éléments c’est court pour des stats mais je crois à la capacité du système à s’auto défendre. 2 / les chiffres de Nvidia hier et de l’emploi aux US étaient rassurants. Et 3/ le gars qui a du bitcoin plein ses tiroirs c’est un certain Donald T. Je ne sais pas ce qu’il peut nous inventer sur ce sujet là – mais je ne le vois pas regarder sa fortune fondre sans réagir. |

The post « Take the long view » appeared first on Monocle.

]]>