How to beat the high cost of living?

05 avril 2022

Laissez-moi vous raconter l’histoire de John, le protagoniste de notre histoire, né dans le bel état du Wisconsin aux Etats-Unis (plus précisément au bord des eaux froides du lac Supérieur) dans le courant des années 70.

Notre John est issu d’une famille modeste : son père était professeur à l’université et sa mère dactylographe. Il connaît une enfance puis une adolescence classiques somme toute, bercées par la fin du cycle des Trente Glorieuses.

Lorsqu’il atteint la vingtaine, il est embauché en tant que responsable d’une enseigne d’ameublement. L’économie se porte à merveille et notre John est heureux : il gagne bien sa vie et s’achète sa voiture de rêve, une Ford Mustang de 1960.

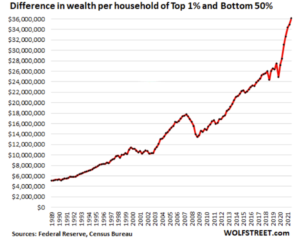

A cette époque, l’écart de richesse entre John et son voisin Charlie (pour vous le présenter il s’agit du notable du coin, ce malin a réussi dans le développement de pêcheries de saumon, un business porteur !) était de $5M. Cela ne dérangeait pas John, qui se satisfaisait de son train de vie et qui voyait son pouvoir d’achat augmenter d’année en année.

Néanmoins, suite aux crises de 2000, puis de 2008 et surtout de 2020, les réponses des banques centrales ont eu UNE conséquence principale : un favoritisme sans borne pour Charlie au détriment de John. Aujourd’hui leur écart de richesse est de $36M.

La situation était certes de moins en moins bonne mais vivable pour John, jusqu’à ce qu’un paramètre fasse récemment son apparition : l’explosion du coût de la vie avec une inflation galopante (conséquence directe des politiques monétaires de ces dernières années).

En effet, à l’heure actuelle, notre John commence à ne vraiment plus avaler la pilule : il voit Charlie devenir de plus en plus riche tandis que lui doit se serrer la ceinture de plus en plus fort pour faire face aux hausses du prix de ses courses, de son loyer, et de son essence (et oui, ça consomme une Mustang de 1960 !).

Des John il en existe 165M aux Etats-Unis (et ne vous y trompez pas, ils ont leurs homologues en Europe).

Si une chose est sûre dans ces marchés, c’est qu’aujourd’hui les banques centrales, ayant abattu toutes leurs cartes, n’ont absolument plus le luxe d’enrichir quelques Charlie au détriment de tous les John.

Et cela ne va pas plaire au prix des actifs.

Excellente semaine,

Max

Avertissement

Cette présentation est un document à caractère promotionnel. Le contenu de ce document est communiqué par et est la propriété de Monocle Asset Management. Monocle Asset Management est une société de gestion de portefeuille agréée par l’Autorité des Marchés Financiers sous le numéro GP-20000040 et enregistrée auprès de l’ORIAS en qualité de courtier d’assurance sous le numéro 10058146. Aucune information contenue dans ce document ne saurait être interprétée comme possédant une quelconque valeur contractuelle. Ce document est produit à titre purement indicatif. Les perspectives mentionnées sont susceptibles d’évolution et ne constituent pas un engagement ou une garantie. L’accès aux produits et services présentés ici peut faire l’objet de restrictions à l’égard de certaines personnes ou de certains pays. Le traitement fiscal dépend de la situation de chacun. Le fonds mentionné dans le document (Monocle Fund SICAV) est autorisé à la commercialisation en France et éventuellement dans d’autres pays où la loi l’autorise. Préalablement à tout investissement, il convient de vérifier si l’investisseur est légalement autorisé à souscrire dans le fonds. Les risques, les frais et la durée de placement recommandée des OPC présentés sont décrits dans les DICI (documents d’information clé pour l’investisseur)/KIDD (key investor information documents) et les prospectus, disponibles gratuitement auprès de Monocle Asset Management et sur le site internet. Le DICI doit être obligatoirement remis aux souscripteurs préalablement à la souscription. Les performances passées ne sont pas un indicateur fiable des performances futures. Monocle Asset Management ne saurait être tenue responsable de toute décision prise ou non sur la base d’une information contenue dans ce document, ni de l’utilisation qui pourrait en être faite par un tiers. L’investisseur peut perdre tout ou partie du montant de capital investi, les OPC n’étant pas garantis en capital.

Pour vous désabonner ou pour toute demande d’information, vous pouvez nous écrire à monocle@monocle.lu