Une semaine importante

30 janvier 2023

Pas de jeu de mot ou de référence cinématographique pour débuter ce billet (ce qui n’est pas dans mes habitudes, vous en conviendrez).

Mais plutôt un constat : nous sommes aujourd’hui le 30 janvier, et à l’heure où j’écris ces mots, voici les performances des différents marchés actions depuis le début de l’année :

CAC 40 : +9%

Eurostoxx 50 : +9%

S&P 500 : +6%

Nasdaq 100 : +11%

Nikkei 225 : +5%

Une chose est sûre : nous sommes en train de grimper ! A titre de comparaison, sur le Nasdaq 100 (Source : https://rb.gy/dlkomf) par exemple, sur 185 mois de cotation depuis 2007, seuls cinq ont vu une performance supérieure à +10% – janvier 2023 est en train d’y arriver.

Et sur les obligations, il en va à peu près de même : les taux à 10 ans américains et français se sont détendus d’une trentaine de points de base depuis le début de l’année. Bref, comme dirait Candide, tout va pour le mieux dans le meilleur des mondes.

Cela serait dû aux excellents résultats d’entreprise? Le constat est pour le moins mitigé : certaines publient en ligne mais annoncent tout de même des ralentissements importants (par exemple LVMH : la croissance des ventes est divisée par deux à +10% au quatrième trimestre), d’autres ratent tout simplement les attentes dans les grandes largeurs (par exemple Intel : qui a annoncé une chute de -32% de ses ventes ainsi qu’une perte nette de $700M sur le dernier trimestre). Un peu moins rose.

Du côté de la macro, oui l’inflation à l’air de se calmer, oui cela devrait inciter les banques centrales à plus de prudence sur leurs politiques monétaires (même si les marchés ont l’air de largement anticiper les bonnes nouvelles sur ce plan) – mais tout cela a l’air bien optimiste pour justifier les valorisations actuelles des marchés : le PE de Shiller (une métrique qui nous est chère) reste à 29x soit près du double de sa moyenne de long-terme (17x). « Complaisants » semble être un euphémisme pour caractériser ces marchés.

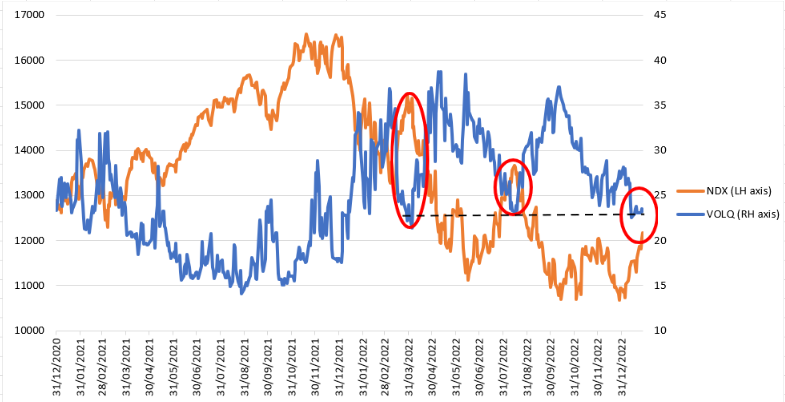

Et comme je suis d’humeur bavarde : voici un petit élément technique pour souligner ces éléments. La volatilité implicite sur le Nasdaq (l’équivalent du VIX sur le S&P 500 – le fameux « indice de la peur » qui est bas lorsque tout le monde est serein et élevé lorsque rien ne va plus) est revenue vers son plus bas niveau de 2022 : 23. Ce qui est étonnant c’est que ce niveau correspond quasiment à la virgule près à celui touché juste avant deux importants gadins : début avril avec une baisse de -20% et fin août avec une baisse de -13%). Voir les encadrés rouge sur le graphique ci-après (en bleu cet indicateur de volatilité et en orange l’indice Nasdaq 100) :

Bref, vous l’aurez compris, tout cela a l’air un peu trop parfait et observé au travers de belles lunettes aux verres roses fushia par les marchés selon nous.

Avec de nombreuses échéances dans les jours qui viennent entre décisions des banques centrales américaines et européennes sur les hausses de taux et les publications des plus importantes capitalisations mondiales (Meta mercredi, Alphabet, Apple et Amazon jeudi), cette semaine pourrait annoncer le retour de la volatilité en même temps que celui à la réalité.

PS : un dernier point qui constituera la « cerise sur le gâteau » voici concernant les taux d’intérêts l’écart de perception entre ce qu’anticipent les marchés (en bleu) et ce qu’ont annoncé les banquiers centraux (en orange, oui ce sont deux couleurs qui me plaisent) :

Il semble y avoir encore pas mal de place pour se faire mal.

Focus marchés et portefeuille

Comportement

Sur la fin de semaine (du 25 au 27 janvier), le fonds progresse de +0.3%. Aux Etats-Unis, le S&P500 augmente de +1.3%. L’exposition actions du fonds reste à 25% – conservatrice.

Lignes

RAS

Excellente semaine,

Max

Avertissement

Cette présentation est un document à caractère promotionnel. Le contenu de ce document est communiqué par et est la propriété de Monocle Asset Management. Monocle Asset Management est une société de gestion de portefeuille agréée par l’Autorité des Marchés Financiers sous le numéro GP-20000040 et enregistrée auprès de l’ORIAS en qualité de courtier d’assurance sous le numéro 10058146. Aucune information contenue dans ce document ne saurait être interprétée comme possédant une quelconque valeur contractuelle. Ce document est produit à titre purement indicatif. Les perspectives mentionnées sont susceptibles d’évolution et ne constituent pas un engagement ou une garantie. L’accès aux produits et services présentés ici peut faire l’objet de restrictions à l’égard de certaines personnes ou de certains pays. Le traitement fiscal dépend de la situation de chacun. Le fonds mentionné dans le document (Monocle Fund SICAV) est autorisé à la commercialisation en France et éventuellement dans d’autres pays où la loi l’autorise. Préalablement à tout investissement, il convient de vérifier si l’investisseur est légalement autorisé à souscrire dans le fonds. Les risques, les frais et la durée de placement recommandée des OPC présentés sont décrits dans les DICI (documents d’information clé pour l’investisseur)/KIDD (key investor information documents) et les prospectus, disponibles gratuitement auprès de Monocle Asset Management et sur le site internet. Le DICI doit être obligatoirement remis aux souscripteurs préalablement à la souscription. Les performances passées ne sont pas un indicateur fiable des performances futures. Monocle Asset Management ne saurait être tenue responsable de toute décision prise ou non sur la base d’une information contenue dans ce document, ni de l’utilisation qui pourrait en être faite par un tiers. L’investisseur peut perdre tout ou partie du montant de capital investi, les OPC n’étant pas garantis en capital.

Pour vous désabonner ou pour toute demande d’information, vous pouvez nous écrire à monocle@monocle.lu