La Main de Dieu

18 juillet 2023

Article cette semaine dans le Financial Times de Robert Armstrong – un des vieux de la vieille – intitulé « Les Sept Mercenaires ».

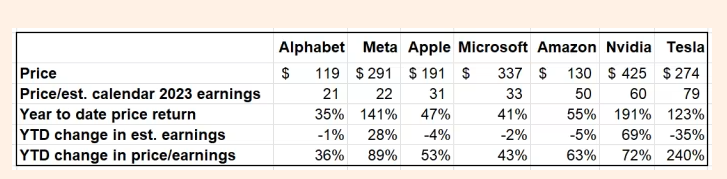

Il parle des 7 stocks qui font le marché cette année – Alphabet, Amazon, Apple, Microsoft, Meta, Nvidia et Tesla.

Il les sépare en trois groupes:

- les « pas trop chères par rapport au reste du marché » : Alphabet, Meta;

- les « chères » : Apple, Microsoft;

- les « hors de prix »: Amazon, Nvidia, Tesla.

Et il colle ce petit tableau.

La capitalisation boursière d’Amazon c’est $1,300 Mds.

Pour que le PE de 50 soit juste, il faudrait qu’Amazon réalise un résultat net cette année de $26 Mds.

Sur les trois dernières années, le profit net réalisé par Amazon – en excluant le gain puis la perte sur la valorisation de Rivian- c’est $17 Mds; $18 Mds et $8 Mds.

Au premier trimestre 2023, Amazon a réalisé $3 Mds de profit. On est loin du compte.

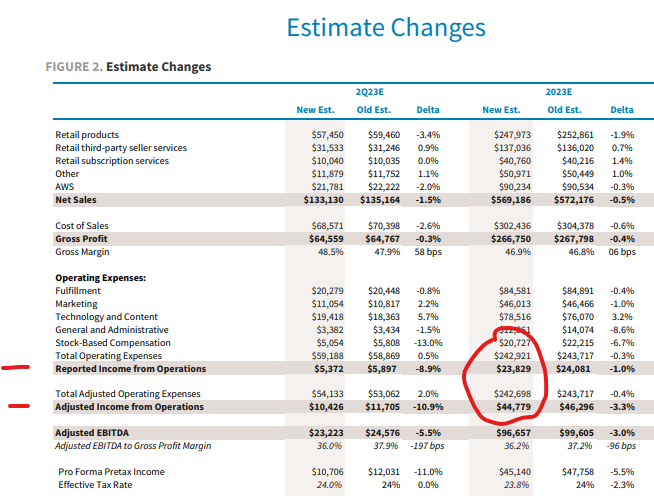

D’où vient la différence?

D’ici:

Ça c’est un extrait d’un rapport d’analyste récent. Je ne vous mets pas le nom de la banque mais c’est une des vingt premières mondiales.

Comme vous le voyez, entre le résultat opérationnel reporté et celui ajusté qu’utilise l’analyste, il y a un écart de $20 Mds. Il n’y a même pas d’explications pour le calcul de l’ajustement mais j’imagine qu’il retire les stock-based-compensation. Ce débat est vieux comme le monde: cette charge doit être évidemment incluse (un test simple pour vérifier: si elle ne compte pour rien il n’y a qu’à la supprimer, vous verrez rapidement la réaction des salariés).

Voilà comment, avec un bon « ajustement », on arrive à un PE de 50 alors que le vrai est au-dessus de 70.

Autrement dit, si Amazon avait réellement un PE de 50, l’action serait 30% plus bas.

Si les règles ne s’appliquent plus, évidemment le jeu est différent.

C’est comme au football: si on a le droit de mettre des buts avec les mains, ça change la donne.

En 1986 face à l’Angleterre, c’est Maradona qui avait fait cela. Il avait poussé le ballon de sa main dans le but anglais. Et malgré les caméras, le but avait été validé.

Quand on l’avait interrogé, il avait dit: « C’est la main de Dieu. »

Mais qu’est-ce que la main de Dieu vient faire dans les comptes d’Amazon ?

Avertissement

Cette présentation est un document à caractère promotionnel. Le contenu de ce document est communiqué par et est la propriété de Monocle Asset Management. Monocle Asset Management est une société de gestion de portefeuille agréée par l’Autorité des Marchés Financiers sous le numéro GP-20000040 et enregistrée auprès de l’ORIAS en qualité de courtier d’assurance sous le numéro 10058146. Aucune information contenue dans ce document ne saurait être interprétée comme possédant une quelconque valeur contractuelle. Ce document est produit à titre purement indicatif. Les perspectives mentionnées sont susceptibles d’évolution et ne constituent pas un engagement ou une garantie. L’accès aux produits et services présentés ici peut faire l’objet de restrictions à l’égard de certaines personnes ou de certains pays. Le traitement fiscal dépend de la situation de chacun. Le fonds mentionné dans le document (Monocle Fund SICAV) est autorisé à la commercialisation en France et éventuellement dans d’autres pays où la loi l’autorise. Préalablement à tout investissement, il convient de vérifier si l’investisseur est légalement autorisé à souscrire dans le fonds. Les risques, les frais et la durée de placement recommandée des OPC présentés sont décrits dans les DICI (documents d’information clé pour l’investisseur)/KIDD (key investor information documents) et les prospectus, disponibles gratuitement auprès de Monocle Asset Management et sur le site internet. Le DICI doit être obligatoirement remis aux souscripteurs préalablement à la souscription. Les performances passées ne sont pas un indicateur fiable des performances futures. Monocle Asset Management ne saurait être tenue responsable de toute décision prise ou non sur la base d’une information contenue dans ce document, ni de l’utilisation qui pourrait en être faite par un tiers. L’investisseur peut perdre tout ou partie du montant de capital investi, les OPC n’étant pas garantis en capital.

Pour vous désabonner ou pour toute demande d’information, vous pouvez nous écrire à monocle@monocle.lu