Chien tête en haut, chien tête en bas

04 juin 2024

L’action Lululemon, c’est un peu un cours de yoga. Ça fait pas mal de temps qu’on suit la réussite de Lululemon, alors quand on l’a vue être pire performance du S&P 500, ça nous a titillés.

Pour ceux qui ne connaissent pas, Lululemon c’est le #1 mondial des vêtements de yoga. Depuis le Covid, la marque est devenue un vrai phénomène de mode – pour qui est allé aux US ou à Londres récemment, ça se voit assez bien dans la rue – : on est passé de $4.0 Mds de ventes en 2019 à $9.6 Mds l’année dernière. Et les résultats ont suivi : Bénéfice par action 2019 = $5 / 2023 = $12.2.

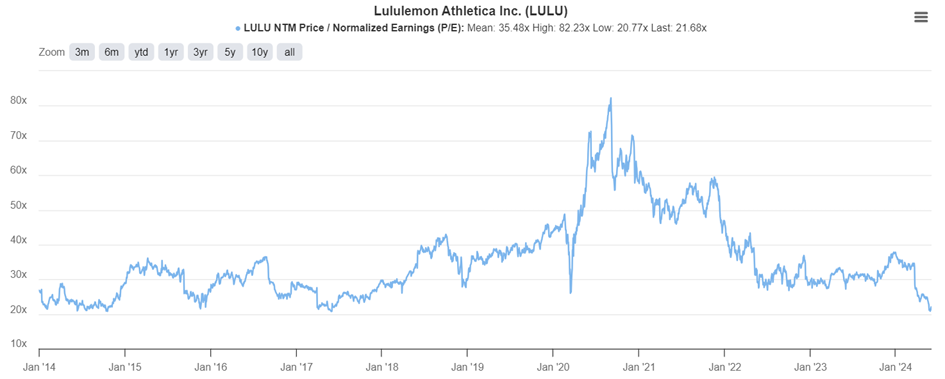

Evidemment, c’est pas seulement les leggings qui sont partis comme des petits pains pendant la période, c’est aussi l’action LULU. Elle se traitait à plus de 50x les résultats en 2021 et à près de 40x fin 2023. Forcément avec un tel multiple, pas le droit au faux pas. Sauf que le faux pas est arrivé cette année. D’abord en mars, le management a annoncé « seulement » 10% de croissance pour 2024. Puis en mai, quand ils ont annoncé le départ de la directrice du développement des produits. En quelques semaines, on est passé de 500$ l’action à 300$, -40%.

Action Lululemon

Source : Investing.com

Pourtant, quand on se penche sur le dossier, on trouve pas mal d’éléments qui nous plaisent. Déjà, c’est un business rentable avec 40% de retours sur capitaux. Ensuite, le bilan est clean, pas de dette et $2 Mds de cash. Surtout, il y a de vraies opportunités de réinvestissements qui vont créer de la valeur à terme.

Aujourd’hui Lululemon fait 80% de ses ventes aux US et au Canada. La Chine c’est 12% et le reste du monde c’est seulement 8%. Aux US, il y a 1 magasin pour 900 000 habitants. Au Canada c’est 1 pour 600 000. Rien à voir en Europe : le meilleur ratio est au Royaume-Uni avec 1 magasin pour 3 millions d’habitants. En Allemagne et en France, on est à 1 pour 10. Il y a aujourd’hui moins de magasins Lululemon en France qu’à Singapour ou Hong Kong. Côté expansion géographique, je pense que l’opportunité est assez claire.

Ratio cours sur bénéfice – Lululemon

Source : Investing.com

Bien sûr, le seul point qu’on maîtrise quand on investit, c’est le prix. Aujourd’hui, on paye 20x les résultats, au plus bas depuis 2014. On a mis un pied dedans sous les 300$. LULU publie mercredi soir, un petit coup de chien tête en bas nous aiderait à compléter notre position.

Focus marchés et portefeuille

Comportement

Du 24 au 31 Mai, le fonds a gagné +0.2% alors que le CAC 40 et le S&P 500 perdaient respectivement -1.3% et -0.5%.

Pas de gros mouvement sur nos lignes pendant la période. Notons quand même que les craintes sur la grippe aviaire aux USA ont encore été favorables à Biontech (+15bps).

On termine le mois avec une exposition actions brute à 43% et une exposition crédit corporate et taux longs américains (brute) à 44%.

Lignes

Prenez vos stylos, il y a eu pas mal de mouvements dans le portefeuille cette semaine.

On est sortis de notre position sur les taux courts américains pour pouvoir augmenter notre exposition aux taux longs quand ils ont approché les 4.8%. On a 31% d’exposition sur cette ligne maintenant.

On a profité de la baisse des cours d’Affirm et d’Aurora Innovation pour doubler le poids de nos lignes (1% chacune).

Enfin on est sorti de Sanofi et Orange suite à la réalisation de nos thèses sur le dividende.

Bonne semaine à vous,

Antoine

Avertissement

Cette présentation est un document à caractère promotionnel. Le contenu de ce document est communiqué par et est la propriété de Monocle Asset Management. Monocle Asset Management est une société de gestion de portefeuille agréée par l’Autorité des Marchés Financiers sous le numéro GP-20000040 et enregistrée auprès de l’ORIAS en qualité de courtier d’assurance sous le numéro 10058146. Aucune information contenue dans ce document ne saurait être interprétée comme possédant une quelconque valeur contractuelle. Ce document est produit à titre purement indicatif. Les perspectives mentionnées sont susceptibles d’évolution et ne constituent pas un engagement ou une garantie. L’accès aux produits et services présentés ici peut faire l’objet de restrictions à l’égard de certaines personnes ou de certains pays. Le traitement fiscal dépend de la situation de chacun. Le fonds mentionné dans le document (Monocle Fund SICAV) est autorisé à la commercialisation en France et éventuellement dans d’autres pays où la loi l’autorise. Préalablement à tout investissement, il convient de vérifier si l’investisseur est légalement autorisé à souscrire dans le fonds. Les risques, les frais et la durée de placement recommandée des OPC présentés sont décrits dans les DICI (documents d’information clé pour l’investisseur)/KIDD (key investor information documents) et les prospectus, disponibles gratuitement auprès de Monocle Asset Management et sur le site internet. Le DICI doit être obligatoirement remis aux souscripteurs préalablement à la souscription. Les performances passées ne sont pas un indicateur fiable des performances futures. Monocle Asset Management ne saurait être tenue responsable de toute décision prise ou non sur la base d’une information contenue dans ce document, ni de l’utilisation qui pourrait en être faite par un tiers. L’investisseur peut perdre tout ou partie du montant de capital investi, les OPC n’étant pas garantis en capital.

Pour vous désabonner ou pour toute demande d’information, vous pouvez nous écrire à monocle@monocle.lu