Long taux longs

13 October 2023

Depuis des années, sur notre partie obligataire nous ne faisions pas grand-chose. Avec les taux à zéro, il y avait peu à gagner, et beaucoup de coups à prendre.

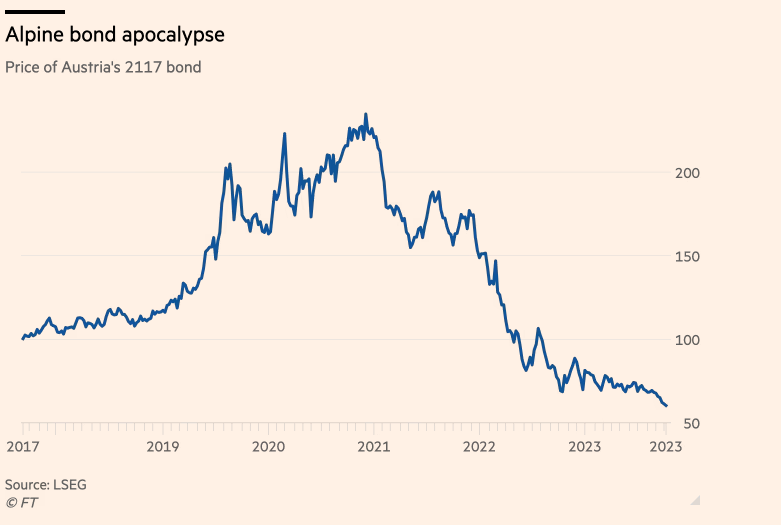

L’obligation autrichienne à 100 ans émise à l’été 2017 avec un coupon de 2.10% a perdu les trois quarts de sa valeur. Une obligation à 20 ans de Berkshire Hathaway a perdu un tiers de sa valeur en trois ans. Il ne fallait surtout pas acheter d’obligations longues à cette époque. Nous n’en avons pas eu pendant toutes ces années.

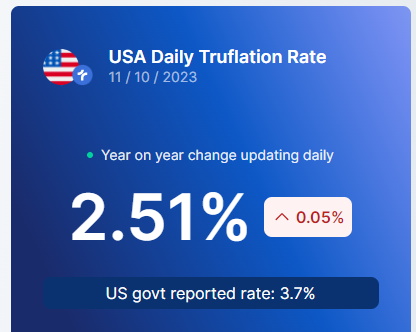

Aujourd’hui c’est différent. Les taux longs sont beaucoup remontés. L’inflation se calme. Voici ci-dessous une méthode plus moderne de suivi de l’inflation aux US faite par le site Truflation:

Pour calculer l’inflation, Truflation utilise toute la puissance de la tech actuelle. La méthode utilisée par la FED date d’il y a 25 ans.

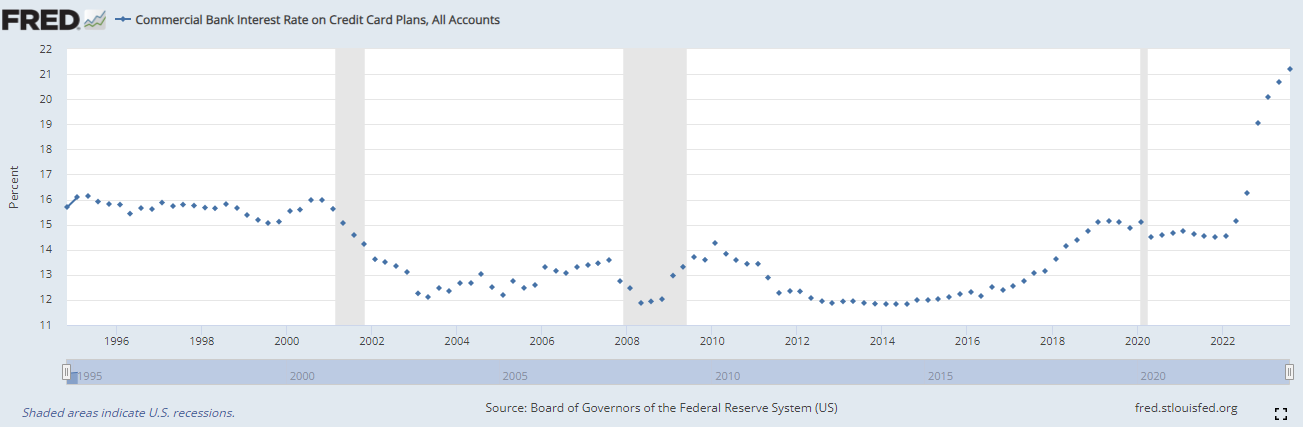

Je parie sur la première. A 2.5%, on est finalement assez proche des objectifs de la FED.Et dans le même temps, les conséquences de la hausse des taux commencent à se faire sentir. En octobre le taux chargé sur les cartes de crédits aux US atteint 23%, un plus haut historique:

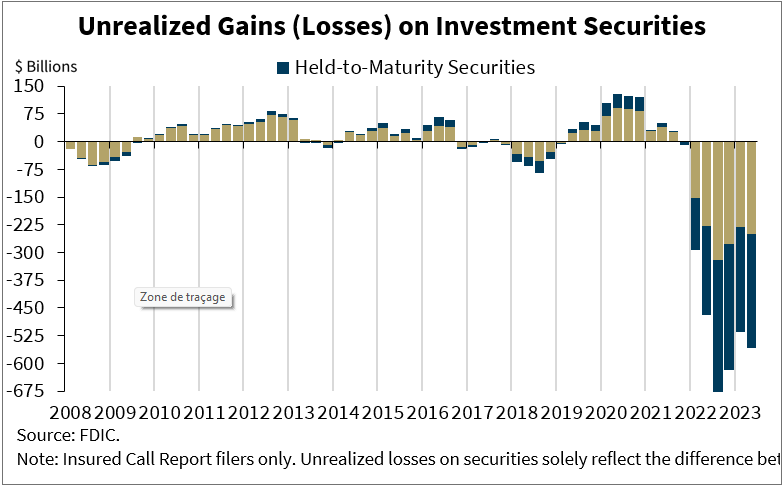

Le marché immobilier américain, surtout le commercial et les bureaux, est au bord du gouffre. Les pertes ouvertes sur les banques sont au plus haut – car elles détiennent ces obligations longues qui ont perdu de la valeur.

Avec l’inflation stabilisée, je ne vois pas de scénario où les taux montent durablement à des niveaux bien supérieurs à ceux actuels. Par contre, je vois beaucoup de scénarios où les banques centrales, n’ayant plus peur de l’inflation, rebaissent les taux pour relancer le système. Powell a déjà fait ce 180° quand le marché du crédit commençait à tanguer fin 2018. Je pense que s’il se retrouve dans le même contexte, il fera la même chose.En résumé, il est urgent de se positionner sur ces taux longs aujourd’hui car nous le regretterons peut-être demain s’ils sont nettement plus bas.Le fonds est donc positionné à 40% en obligations longues du gouvernement US.

Cette position se décompose pour un quart en obligations physiques (10 ans et 30 ans) et pour les trois quarts restants en contrats futures. Cela veut dire qu’un mouvement de -0.10% sur les taux longs américains – comme aujourd’hui – bouge la performance du fonds de +0.50%. Et vice versa.

Ce n’est pas une petite position mais elle nous semble avoir sa logique dans les marchés actuels. Et c’est un élément de protection très important pour le fonds : dans chacune des précédentes crises, les obligations du gouvernement américain ont été la valeur refuge par excellence. Malgré toutes les difficultés actuelles, c’est toujours le cas.

Disclaimer

This presentation is a promotional document. The content of this document is communicated by and is the property of Monocle Asset Management. Monocle Asset Management is a portfolio management company approved by the Autorité des Marchés Financiers under number GP-20000040 and registered with the ORIAS as an insurance broker under number 10058146. No information contained in this document should be construed as having any contractual value. This document is produced for information purposes only. The prospects mentioned are subject to change and do not constitute a commitment or a guarantee. Access to the products and services presented here may be subject to restrictions for certain persons or countries. Tax treatment depends on individual circumstances. The fund mentioned in this document (Monocle Fund SICAV) is authorized for marketing in France and possibly in other countries where the law permits. Before making any investment, it is advisable to check whether the investor is legally entitled to subscribe to the fund. The risks, costs and recommended investment period of the funds presented are described in the KIDD (key investor information documents) and the prospectus, available free of charge from Monocle Asset Management and on the website. The KIDD must be given to the subscribers before the subscription. Past performances are not a reliable indicator of future performances. Monocle Asset Management cannot be held responsible for any decision taken or not taken on the basis of information contained in this document, nor for the use that could be made by a third party. The investor may lose all or part of the amount of capital invested, as the funds are not capital guaranteed.

To unsubscribe or for any information request, you can email us at monocle@monocle.lu