« Attention ça envoie »

17 janvier 2024

Si on s’intéresse au cycle du capital, il y a un bouquin intéressant à lire c’est Capital Returns d’Edward Chancellor. Cela dit je l’ai passé à Charles qui l’a refermé au bout de dix pages. Je me suis donc dit que le mieux c’était de vous faire un résumé ici.

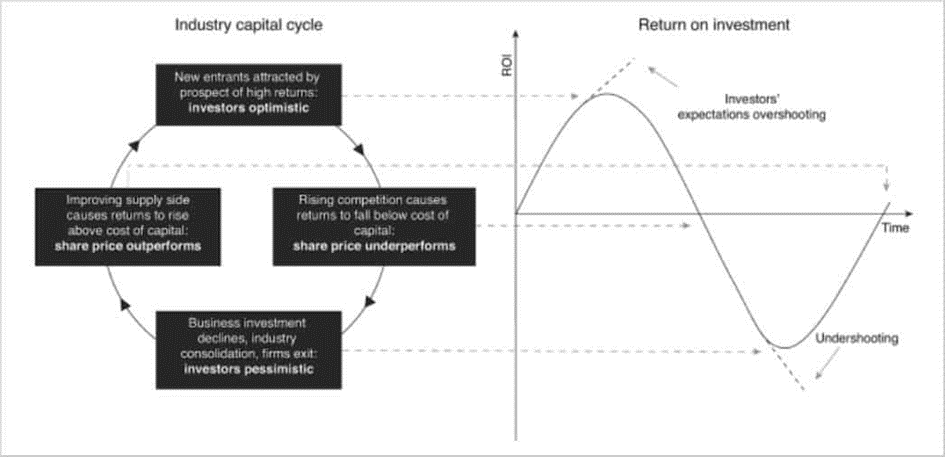

Pour simplifier, le cycle du capital se déroule en 4 phases :

1/ Au début les capitaux vont vers les industries où ils sont le mieux rémunérés ;

2/ Ce faisant l’offre augmente donc la concurrence s’accentue, faisant diminuer les gains ;

3/ À force, les gains deviennent des pertes, les capitaux se tirent, des entreprises font faillite, et l’industrie se recompose ;

4/ Après le chaos, le beau temps : l’offre est assainie et les acteurs qui ont survécu engrangent des $.

Le message est simple : si vous voulez savoir où va une industrie, comprenez si les capitaux y entrent ou en sortent.

En image ça donne ça :

Source: Marathon

Un exemple : le pétrole. Entre 2014 et 2016, le prix du baril est passé de 100$ à 50$. Tout le secteur a été entraîné, en particulier l’industrie offshore, dont les cycles d’investissement sont plus longs. Parmi les différents sous-secteurs de cette industrie, on trouve les drillers et les OSVs (Offshore Support Vessels). Les premiers possèdent des navires qui sont loués pour les forages de production et d’exploration. Les seconds possèdent des navires plus petits servant principalement à ravitailler et amarrer les drillers. Bref toutes ces sociétés envoient des bateaux spécialisés sur l’eau pour assister l’industrie pétrolière.

Prix du baril WTI. Source Investing.com

Pendant les années pre-2014, c’était l’euphorie sur le pétrole post la crise. La Chine tirait à fond, les prix étaient au-dessus de $100 le baril. La prospection battait son plein, les bateaux se louaient facilement et à des prix (dayrates) assurant un très bon retour sur capital*. Voyant ces retours impressionnants, tout le monde a commandé des nouveaux bateaux. Donc déjà au bout d’un moment il y avait beaucoup plus de bateaux autour du même gâteau. Et en 2016 quand le prix du pétrole a été divisé par deux, ce fut la famine.

Sept ans et une pandémie plus tard, où en sommes nous?

Face à la baisse des réserves en pétrole, les investissements d’exploration ont repris. Comme il y a moins de bateaux, le prix à la journée monte. On peut humer à nouveau un petit parfum de dollars dans l’industrie. Surtout que dans la purge de 2016, les sociétés du secteur y sont quasi toutes passées : vous rentrez en Chapter 11 avec des milliards de dettes, vous ressortez avec des millions.

Nous avons donc pris deux positions dans le secteur cette semaine. D’abord dans une obligation Valaris 2030 qui dispose de la plus grande flotte de « drilling rigs » au monde et un solide bilan. La signature de nouveaux contrats devrait lui permettre de générer près d’un milliard de dollars de cash en 2026 et les années suivantes, nous rendant sereins quant à sa capacité de remboursement – la dette fait $1.1 Md. A notre prix d’achat, ça rapporte du 8% en USD, c’est pas mal.

La seconde, c’est Tidewater, le leader mondial du secteur des OSVs avec près de 10% de la flotte. Son bilan est blanc comme neige post la purge – la dette a été divisée par 4. Son dayrate moyen est passé de 12k$ en 2022 à 18k$ en 2023. Il dépassera les 20k$ cette année, permettant de générer c400m$ de cash. Là on a pris 2% en action, on se garde une deuxième cartouche de 2% en réserve.

Toujours se garder une cartouche de réserve : c’était un conseil de Seth Klarman mais c’est aussi un tuyau utile de chasseur d’ours québécois. Surtout si l’ours est de mauvais poil.

* Une anecdote rapportée par un ex Schlumberger sur l’ambiance de l’époque : il était directeur financier et avait vu arriver sur son bureau une facture de $25.000. Objet de la prestation : réparation de la télé dans la cantine…

Focus marchés et portefeuille

Comportement

Du 05/01 au 12/01, le fonds perd 0.5%, quand le S&P 500 gagne 1.8% et le CAC 40 0.6%. La guidance donnée par BioNTech sur ses ventes 2024, plus faible qu’attendue, n’a pas plu (-0.6% de contribution), tout comme l’absence de clarté dans le message de Galapagos (-0.2%). Notre assurance via des puts sur le S&P 500 nous a également coûté cette semaine (-0.2%) suite à la hausse de l’indice.

Soulignons quand même la très bonne tenue de Teleperformance (+0.6%) sur laquelle l’opinion semble changer après avoir passé 2023 dans le pot-au-noir.

Lignes

Pas mal d’entrées dans le fonds cette semaine. On vous a déjà parlé de Valaris et Tidewater juste au-dessus. On est également revenu sur LVMH, en deux fois, profitant de la baisse provoquée par le profit warning de Burberry. Dernier mouvement, on a pris des puts sur le S&P 500 à échéance juin 2024.

Au 15/01, notre exposition action brute est de 46%.

Avertissement

Cette présentation est un document à caractère promotionnel. Le contenu de ce document est communiqué par et est la propriété de Monocle Asset Management. Monocle Asset Management est une société de gestion de portefeuille agréée par l’Autorité des Marchés Financiers sous le numéro GP-20000040 et enregistrée auprès de l’ORIAS en qualité de courtier d’assurance sous le numéro 10058146. Aucune information contenue dans ce document ne saurait être interprétée comme possédant une quelconque valeur contractuelle. Ce document est produit à titre purement indicatif. Les perspectives mentionnées sont susceptibles d’évolution et ne constituent pas un engagement ou une garantie. L’accès aux produits et services présentés ici peut faire l’objet de restrictions à l’égard de certaines personnes ou de certains pays. Le traitement fiscal dépend de la situation de chacun. Le fonds mentionné dans le document (Monocle Fund SICAV) est autorisé à la commercialisation en France et éventuellement dans d’autres pays où la loi l’autorise. Préalablement à tout investissement, il convient de vérifier si l’investisseur est légalement autorisé à souscrire dans le fonds. Les risques, les frais et la durée de placement recommandée des OPC présentés sont décrits dans les DICI (documents d’information clé pour l’investisseur)/KIDD (key investor information documents) et les prospectus, disponibles gratuitement auprès de Monocle Asset Management et sur le site internet. Le DICI doit être obligatoirement remis aux souscripteurs préalablement à la souscription. Les performances passées ne sont pas un indicateur fiable des performances futures. Monocle Asset Management ne saurait être tenue responsable de toute décision prise ou non sur la base d’une information contenue dans ce document, ni de l’utilisation qui pourrait en être faite par un tiers. L’investisseur peut perdre tout ou partie du montant de capital investi, les OPC n’étant pas garantis en capital.

Pour vous désabonner ou pour toute demande d’information, vous pouvez nous écrire à monocle@monocle.lu