« Poster Boy »

01 février 2024

L’année dernière, il n’y a pas eu beaucoup d’introductions en bourse dans le Cloud.

En fait il n’y en a eu qu’une : KLAVIYO

Car après la débandade* de 2022 dans le secteur, il n’y avait plus beaucoup d’amateurs pour tenter l’exercice.

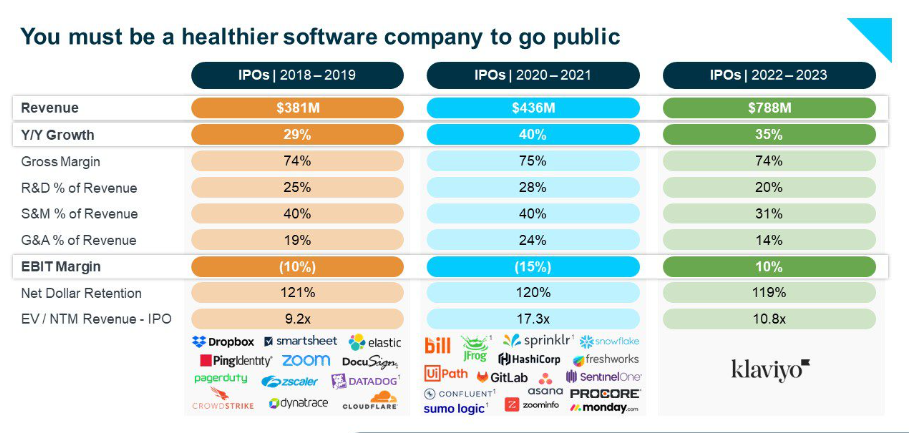

Donc comme on le voit dans l’image ci-dessus, tirée du blog de Battery Ventures – gros fonds de private equity de Tech – seul les champions du monde pouvaient s’y risquer. Et c’était le cas de Klaviyo.

Dans ce secteur qui sortait d’années records en termes de valorisation, le mot d’ordre c’est « The Rule of 40 ». Le concept est le suivant : il faut que la somme de votre croissance et de votre marge fasse 40% ou plus. Donc si vous croissez à 10% il faut afficher 30% de marge. Si vous croissez à 40%, vous pouvez ne pas avoir de marge.

Quand on se penche sur les détails, comme donné ici par Bessemer, un autre gros fonds de private equity Tech, il y a pas mal de souplesse sur les calculs. La marge, c’est le Free Cash Flow – comme pour ces sociétés une partie importante des coûts est les stock options données aux employés, ça a un léger avantage dans les calculs.

Mais bref, sur ces métriques, Klaviyo était THE POSTER BOY : croissance forte, marge importante. Donc introduction en bourse à $30 le 19 septembre 2023. Quatre mois plus tard, nous sommes à $25.90, je me dis qu’il y a peut-être une opportunité. Je regarde les résultats des précédents trimestres : croissance au-dessus de 50% et au dernier trimestre hausse de 89% des clients représentant plus de $50.000 de chiffre d’affaires annuel et toujours des marges positives : la fusée Apollo. Bon la valo n’est pas donnée – 9 fois le récurrent du dernier trimestre annualisé – mais pour ce secteur ce n’est pas cher disent les Bessemer, Battery etc…

Je creuse le dossier. En creusant j’apprends que Klaviyo a, quelques mois avant l’introduction en bourse, augmenté ses prix de 30%. L’abonnement mensuel est passé de $3500 à $4550. Ce faisant tous ses clients sont passés au-dessus de $50.000 par an d’où les +89% de clients annoncés plus haut.

Pouvoir augmenter ses prix ainsi et que les clients ne partent pas en masse c’est bien, mais ce n’est pas répétable. Sans augmentation de prix, cette boîte ne croît pas du tout à 50% par an.

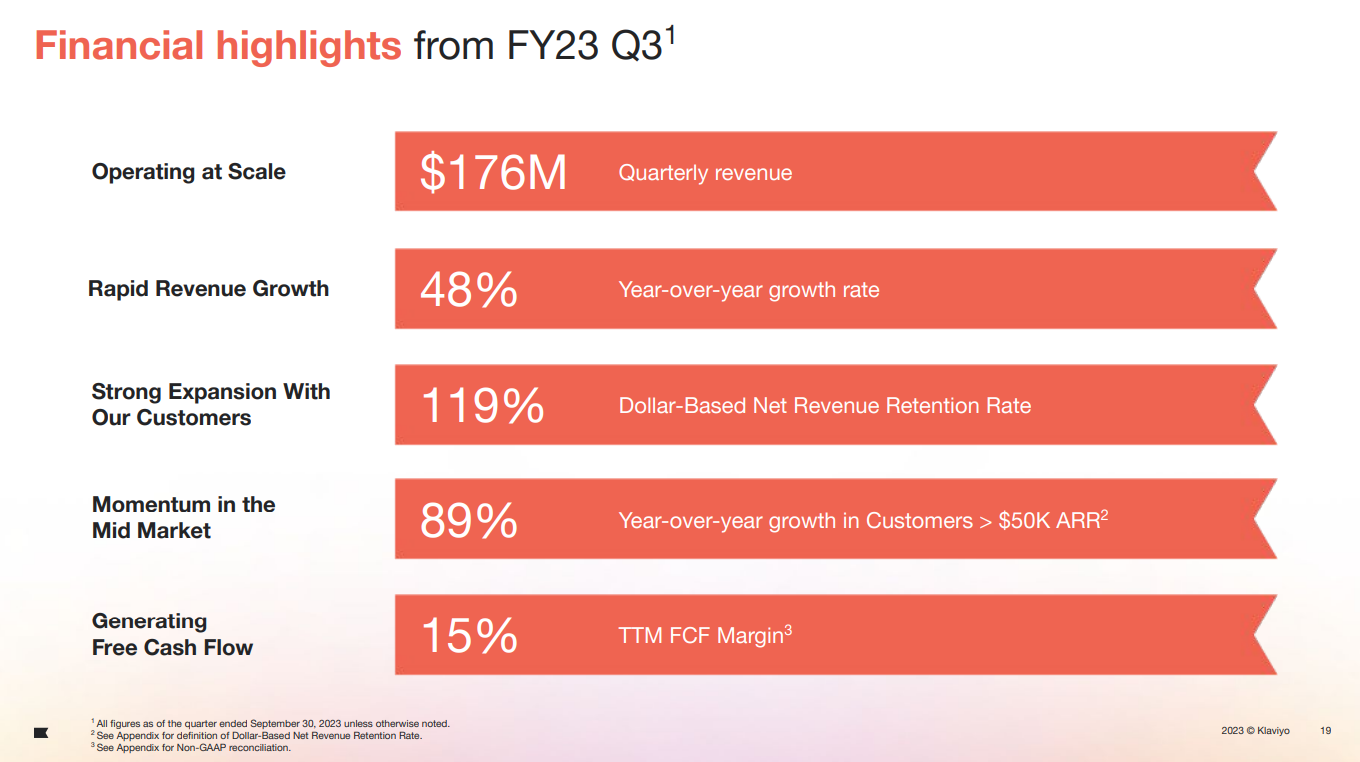

Voilà le slide de la présentation des résultats du Q3, en novembre:

Pas de mention de la hausse de prix. Il sera par conséquent difficile de faire confiance au management dans sa communication financière pour la suite.

Quand Klaviyo a présenté ses résultats le 7 novembre, elle a annoncé une prévision de croissance de +34% pour le Q4. Réaction de marché immédiate: -18% en deux jours car lui, il tablait sur les +50% qu’on lui avait vendu à l’introduction trois mois plus tôt.

Klaviyo publie la semaine prochaine (le 6 février). We’ll see. En attendant elle ne rentre pas dans le fonds.

Et si ça c’était le Poster Boy du secteur – la seule boite capable d’être introduite dans le marché post la baisse de 2022 – cela ne rassure pas sur le reste.

* débandade : sur le 1er graphique là-haut, en petit au milieu vous avez toutes les IPO de 2020-21 dans le Cloud. J’ai regardé les perfs :

Bill +100%

JFrog: -50%

UiPath: -70%

Confluent: -50%

Sumo Logic -50%

Sprinklr: -40%

HashiCorp: -75%

Gitlab: -40%

Asana: -33%

ZoomInfo: -60%

Freshworks: -50%

SentinelOne: -40%

Procore: -20%

Monday: +11%

Donc si vous avez mis $100 en équipondéré dans toutes ces boîtes – ces fusées spatiales comme on les présentait à l’époque – vous êtes à -33% aujourd’hui. Not too good.

Market and portfolio focus

Behaviour:

Du 19/01 au 26/01, le fonds gagne 2.4%, quand le S&P 500 gagne 1.1% et le CAC 40 3.6%. En fin de semaine dernière, le fonds a bénéficié de notre position importante (9% du fonds) sur LVMH (1.5% de contribution). On a réduit de moitié depuis : à €660 c’était une affaire, à €770 c’est OK, et au-dessus de €850 ça commencera à ressembler à un attrape-couillons.

Le reste de la performance est notamment venue de 2 autres positions actions: Teleperformance et Tidewater (0.3% de contribution chacune). Le sentiment change sur ces valeurs et on attend avec impatience leurs résultats.

Lines:

Une seule opération sur le fonds cette semaine: la réduction de notre ligne de LVMH après les résultats. On est dorénavant sous les 5%.

En parallèle, on a plusieurs investissements dans le viseur. On devrait rapidement passer à l’action dessus.

Avertissement

Cette présentation est un document à caractère promotionnel. Le contenu de ce document est communiqué par et est la propriété de Monocle Asset Management. Monocle Asset Management est une société de gestion de portefeuille agréée par l’Autorité des Marchés Financiers sous le numéro GP-20000040 et enregistrée auprès de l’ORIAS en qualité de courtier d’assurance sous le numéro 10058146. Aucune information contenue dans ce document ne saurait être interprétée comme possédant une quelconque valeur contractuelle. Ce document est produit à titre purement indicatif. Les perspectives mentionnées sont susceptibles d’évolution et ne constituent pas un engagement ou une garantie. L’accès aux produits et services présentés ici peut faire l’objet de restrictions à l’égard de certaines personnes ou de certains pays. Le traitement fiscal dépend de la situation de chacun. Le fonds mentionné dans le document (Monocle Fund SICAV) est autorisé à la commercialisation en France et éventuellement dans d’autres pays où la loi l’autorise. Préalablement à tout investissement, il convient de vérifier si l’investisseur est légalement autorisé à souscrire dans le fonds. Les risques, les frais et la durée de placement recommandée des OPC présentés sont décrits dans les DICI (documents d’information clé pour l’investisseur)/KIDD (key investor information documents) et les prospectus, disponibles gratuitement auprès de Monocle Asset Management et sur le site internet. Le DICI doit être obligatoirement remis aux souscripteurs préalablement à la souscription. Les performances passées ne sont pas un indicateur fiable des performances futures. Monocle Asset Management ne saurait être tenue responsable de toute décision prise ou non sur la base d’une information contenue dans ce document, ni de l’utilisation qui pourrait en être faite par un tiers. L’investisseur peut perdre tout ou partie du montant de capital investi, les OPC n’étant pas garantis en capital.

Pour vous désabonner ou pour toute demande d’information, vous pouvez nous écrire à monocle@monocle.lu