« Il y a quelque chose de pourri au royaume de la vol »

08 février 2024

Après la hausse vertigineuse de Meta (+20%) la semaine dernière, mardi j’ai regardé SNAP pour voir si cette action n’était pas qu’un fruit bien mûr prêt à tomber.

Je regarde l’évolution de l’action. Elle a suivi Meta et la valo est à nouveau stratosphérique. $15 Mds de capitalisation. Pas les niveaux de 2021 mais un peu hors-sol quand même.

J’ouvre les comptes : Snap perd environ, chaque trimestre, $400M. Une paille. Autant de dette que de cash donc pas de matelas.

Je passe un peu de temps sur le nombre d’utilisateurs : le gros du business est aux US et là Snap a fait le plein depuis longtemps donc il n’y a plus de croissance à attendre là-bas. Ils peuvent rajouter des utilisateurs dans les pays émergents, mais comme la contribution de ceux-ci sera minuscule sur le total des comptes, ça ne fera pas bouger les chiffres.

Je regarde les derniers communiqués. Lundi, le management a annoncé qu’il réduisait les effectifs de 10%. Depuis que Zuckerberg est parti sur cette stratégie du « Time to get fit » l’année dernière, son cours de bourse a décollé et toutes les boîtes de tech ont appliqué la même méthode. Mais ce qui était étonnant avec Snap, c’était de l’annoncer quatre jours avant les résultats. Généralement, quand on annonce une bonne nouvelle juste avant les résultats, c’est pour faire monter le cours avant des résultats décevants. Comme ça quand l’action baisse le jour des résultats, elle ne fait que revenir au point de départ. Je sais, ça a l’air un peu basique comme raisonnement mais croyez-moi ce ne sont pas tous des docteurs en physique nucléaire. Et le truc marrant, c’est que la tentative n’avait absolument pas marché : l’action SNAP n’avait rien fait suite à la nouvelle. Donc le marché semblait un peu à court d’acheteurs sur Snap.

Ensuite j’ai bricolé un petit outil pour voir ce qu’on pouvait attendre en termes de réaction de cours. Après un peu de débroussaillage en Excel, j’avais, sur les quatre dernières années les 50 pires journées sur Snap, les 50 meilleures, et je pouvais savoir si elles correspondaient à des lendemains de résultats ou pas [si ça vous intéresse et que vous voulez le résultat sur d’autres noms (US), écrivez-moi je vous les passe].

Je lance mon système qui me dit « le premier pire jour c’est … -43% le 24 mai 2022. » Le chiffre m’étonne, mais je vérifie et c’est juste : Snap avait fait un profit warning ce jour-là. Après on a -39%, -28%, -27%, -24%. Les trois premiers sont des lendemains de résultats. Snap est bien une action qui peut se prendre des claques sévères.

Après un café, comme Chazz Palminterri – le détective – à la fin de Usual Suspects, je connecte tous les points et me décide à acheter des puts sur Snap. Car gérer un fonds flexible ça a plein d’inconvénients – on ne rentre dans aucune case, on se bat contre le marché quand ça monte, le zéro quand ça baisse etc… – mais un avantage : une certaine liberté de gestion pour aller chercher des opportunités.

J’appelle donc Antoine au bureau :

– Antoine, j’ai regardé Snap suite Meta etc… on va acheter des puts, maintenant, expiration très courte. Envoie-moi les prix.

– Ok, je regarde…

[15 sec]

– Charles, il y a un problème avec la vol…

– Antoine, tu n’as pas compris : j’ai bien regardé le dossier, ce stock va prendre une grosse claque, on va prendre du très court, je me fous de la vol.

– Charles, il y a un vrai problème de vol.

– Antoine, le VIX (la volatilité de l’indice SP500) est au plus bas à 14%. Donc sur SNAP, vu mon cas, je veux bien payer 60% ou 80%, je m’en fous.

– Charles, la vol est à … 180%.

– Quoi ?….

180%… je ne sais pas quoi vous donner comme image, mais disons que ma sensation a dû être la même que ce policier belge qui a chopé une Bugatti Chiron à 380 km/h avec son radar.

Et évidemment, à 180% de vol, il n’y a plus d’opération possible. Même si Snap s’effondre, nous allons payer l’option tellement cher que les probabilités sont trop faibles. L’action vaut $16.75. A ce niveau de vol, un put $15.00 expiration 16 février vaut $0.9. Donc si l’action perd 20%, elle descendra à $13.40 et mon option vaudra $1.60 (15.00-13.40). Profit $0.70. En face de cela, tous les scénarios où Snap finit au-dessus de $15.00, je perds $0.9. Aucun intérêt. Je passe.

Hier matin, armé d’un café fumant j’ouvre l’écran et je vais chercher le cours de Snap… je le vois attendu à … -33%.

Content que sur le scénario j’ai vu juste, même si le trade n’était pas jouable.

Mais avons-nous des conclusions plus larges à tirer de cette histoire?

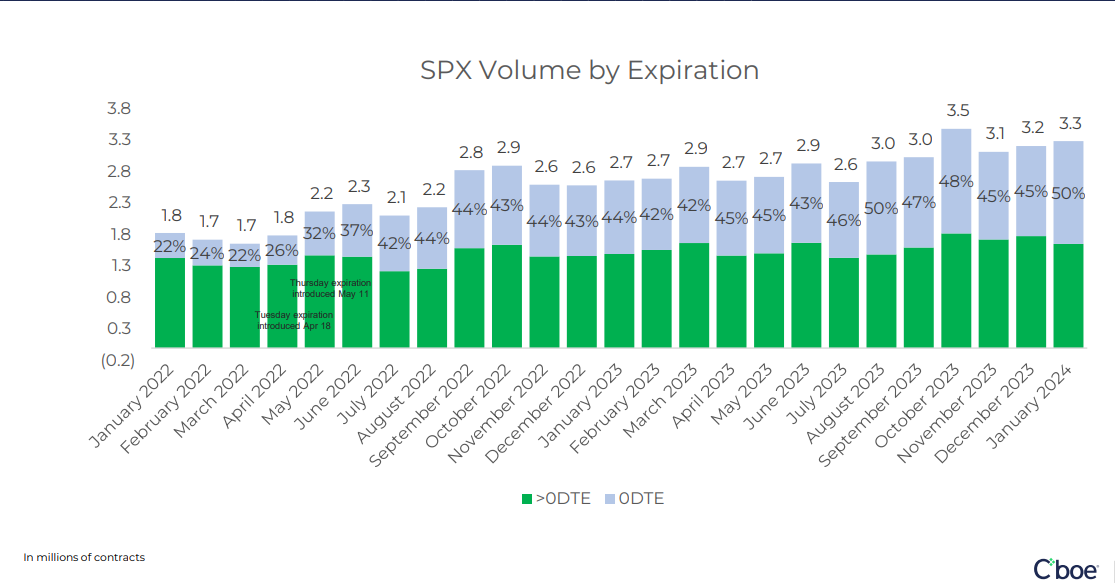

La volatilité était à 180% sur Snap car les market-makers – ceux qui fabriquent les options – ont peur. Depuis quelques années, les marchés ont introduit des options à expiration une journée, les « 0DTE » ou « zero days to expiration ». Ces produits sont devenus extrêmement populaires en moins d’un an, comme vous pouvez le voir sur le graphique ci-dessous, extrait de la présentation la semaine dernière de résultats du CBOE (Chicago Board Option Exchange), le principal marché d’options américain.

Source: CBOE

La popularité de ces produits n’est pas sans effet sur les comportements des titres sous-jacents. Quand beaucoup d’intervenants viennent acheter des options pour jouer les résultats de Meta ou de Snap, les market-makers doivent prendre la position en face.

Par exemple sur Snap, pour chaque acheteur d’un put (une option de vente, qui gagnera si l’action baisse), le market maker en face se retrouve par définition vendeur du put. Donc sa position va perdre de l’argent si l’action Snap baisse.

Pour couvrir ce risque, le market-maker doit vendre un petit peu de Snap. C’est ce qu’on appelle le delta. Le problème est que plus l’action baisse, plus son delta augmente (ça c’est le gamma) donc plus il doit vendre de Snap. Ce qui fait baisser le cours. Et là on crée un phénomène autoentretenu jusqu’à ce que la baisse du cours soit suffisamment forte pour ramener des acheteurs. Je pense que ce genre de phénomène n’est pas étranger aux mouvements spectaculaires vus sur des titres comme Meta et Snap.

Pour se protéger, les market-makers mettent des niveaux de volatilité prohibitifs – d’où ce 180%. Mais même à ces tarifs prohibitifs, la demande est là : dans sa présentation, le CBOE explique « le principal facteur de croissance en 2023 a été les 0DTE qui ont cru de 60% en 2023 avec des chiffres records au Q4. »

Comme toute nouveauté, les effets indésirables ne sont pas encore connus. Mais je dirais que si les marchés ont toujours eu un côté Monte-Carlo, avec les 0DTE, on est passé à Macao.

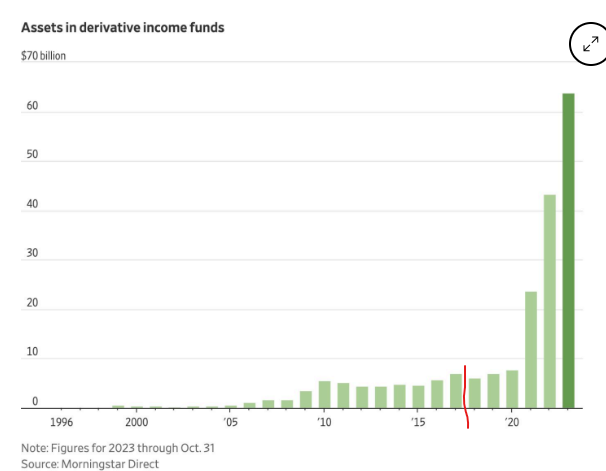

Pour conclure, en ce jour anniversaire des 6 ans de Volmageddon – l’explosion de la volatilité le 05 février 2018 avec la disparition du populaire ETF XIV en 48h – voici un graphique à jour sur le retour à la mode de ces stratégies (la barre rouge c’est fin 2017, juste avant Volmageddon).

Le graphique vient d’un interview par Kris Sidial d’Ambrus Group, un spécialiste des options, par Bloomberg le 29 janvier (sur Odd Lots pour les amateurs).

Je lui laisse conclure ce billet :

« C’est pourquoi nous devons comprendre la microstructure du marché des produits dérivés, ainsi que l’écosystème. Comprendre comment certains agents de cet écosystème participent les uns avec les autres. Au cours de l’année dernière, les chiffres ont commencé à montrer que les stratégies vendeuses de volatilité revenaient en force. Si l’on considère le complexe S&P et le complexe VIX, le notionnel net short vega est aujourd’hui deux fois plus élevé qu’en janvier 2018, le mois qui a précédé le Volmageddon. En outre, et je vous ai envoyé ce graphique de Morningstar, qui est un graphique crucial à mon avis, ces fonds dérivés générateurs de revenus, dont les actifs sous gestion ont augmenté de plus de 10 fois depuis janvier 2018. C’est un autre fait qui est assez fou à penser. […]

En termes de volatilité, nous observons l’un des niveaux les plus bas d’exposition aux risques extrêmes [« tail risk »] que nous ayons jamais vus. C’est vraiment surprenant, car tout le monde sait qu’il ne faut pas vendre les risques extrêmes. C’est quelque chose que les gens ont appris en 2008, en 2018 et en 2020. »

Comme disait Galbraith : « ‘History has a way of repeating itself in financial matters because of a kind of sophisticated stupidity. »

Market and portfolio focus

Behaviour:

Du 26/01 au 02/01, le fonds perd 1.2% et le CAC 40 0.6, quand le S&P 500 gagne 1.4%. Deux lignes ont particulièrement pesé sur la performance. D’abord Teleperformance (-0.4%) qui a pâti des résultats en demi teinte de son concurrent américain Concentrix. Ensuite Tidewater (-0.4%) : Saudi Aramco a suspendu son projet d’expansion de capacité, ce qui a pesé sur tout le secteur des services pétroliers, sans discriminer ceux qui dépendent de cette géographie des autres (ce n’est pas le cas de Tidewater).

Lines:

Suite à la publication de Post Holdings et celle – en décembre – de General Mills, on a décidé de céder notre position dans WK Kellogg : le marché des céréales US reprend sa baisse et les hausses de prix ne suffisent plus vraiment à compenser les volumes. Pas d’étonnement de notre côté : nous avions investi post spinoff après la vague de ventes indiscriminées, en anticipant une reprise du titre une fois le flot de vendeurs tari. C’est exactement ce qu’il s’est passé en moins de 4 mois, avec une reprise du titre de 30%.

Côté achat, on a décidé de mettre les pieds en Chine. Notre raisonnement est le suivant : les marchés chinois sont faiblement valorisés et la baisse des marchés commence à avoir un impact sur la société chinoise. Le gouvernement doit donc faire bouger les choses, et quand il va bouger, les marchés vont suivre. Ça c’est l’aspect top-down.

Pour le bottom up, on a choisi Futu Holdings et Vipshop (3% chacune). Les deux ont des faibles valo au regard de leur potentiel et ne sont pas susceptibles d’attirer les foudres du pouvoir.

Enfin, quelques mots sur SAS. La compagnie aérienne scandinave, dont nous détenons l’obligation perpétuelle (1.2% du fonds), a annoncé cette semaine les détails du plan de restructuration. Le comité des obligataires, dont nous faisons partie, rejette cette proposition et continue à négocier avec les conseils de SAS pour trouver un accord acceptable. On vous tiendra au courant des avancées sur ce point.

Bonne semaine,

Charles

Avertissement

Cette présentation est un document à caractère promotionnel. Le contenu de ce document est communiqué par et est la propriété de Monocle Asset Management. Monocle Asset Management est une société de gestion de portefeuille agréée par l’Autorité des Marchés Financiers sous le numéro GP-20000040 et enregistrée auprès de l’ORIAS en qualité de courtier d’assurance sous le numéro 10058146. Aucune information contenue dans ce document ne saurait être interprétée comme possédant une quelconque valeur contractuelle. Ce document est produit à titre purement indicatif. Les perspectives mentionnées sont susceptibles d’évolution et ne constituent pas un engagement ou une garantie. L’accès aux produits et services présentés ici peut faire l’objet de restrictions à l’égard de certaines personnes ou de certains pays. Le traitement fiscal dépend de la situation de chacun. Le fonds mentionné dans le document (Monocle Fund SICAV) est autorisé à la commercialisation en France et éventuellement dans d’autres pays où la loi l’autorise. Préalablement à tout investissement, il convient de vérifier si l’investisseur est légalement autorisé à souscrire dans le fonds. Les risques, les frais et la durée de placement recommandée des OPC présentés sont décrits dans les DICI (documents d’information clé pour l’investisseur)/KIDD (key investor information documents) et les prospectus, disponibles gratuitement auprès de Monocle Asset Management et sur le site internet. Le DICI doit être obligatoirement remis aux souscripteurs préalablement à la souscription. Les performances passées ne sont pas un indicateur fiable des performances futures. Monocle Asset Management ne saurait être tenue responsable de toute décision prise ou non sur la base d’une information contenue dans ce document, ni de l’utilisation qui pourrait en être faite par un tiers. L’investisseur peut perdre tout ou partie du montant de capital investi, les OPC n’étant pas garantis en capital.

Pour vous désabonner ou pour toute demande d’information, vous pouvez nous écrire à monocle@monocle.lu