Un Avenir Radieux

07 mai 2024

Pas de billet la semaine dernière qui était bien chargée par les publications de résultats. Trouvé du temps néanmoins pour réfléchir à la question macbéthienne de notre métier : quel avenir pour la gestion active ?

Les stats sont en effet assez dures : moins de 10% des gérants battent leur indice de référence sur longue période d’après l’étude SPIVA que sort chaque année l’agence S&P. Certes, on peut craindre un biais de la part de S&P qui fait son beurre en vendant ses indices à toute la gestion passive. Mais Paul Samuelson, prix Nobel d’économie, disait déjà il y a cinquante ans que la somme du travail de tous les gérants ne faisant in fine que le marché, il serait utile pour la plupart d’entre eux de se tourner vers des professions plus utiles à la société. Vous pouvez l’entendre ici. [Tout de même génial de pouvoir écouter Samuelson cinquante ans plus tard]. Il citait comme potentiels métiers de remplacement la plomberie ou l’enseignement du grec. Mon problème est triple : 1/ il ne me reste aucune notion de grec 2/ ma productivité en plomberie est proche du zéro absolu – j’adore la petite goutte qui tombe après deux heures de démontage/remontage d’un siphon 3/ impossible de me résigner à confier mon argent à la moyenne du marché.

Robin Wigglesworth, journaliste au Financial Times, s’est penché sur la question dans son livre « TRILLIONS ». Le bouquin est intéressant, décrivant comment une poignée d’individus – Jack Bogle (Vanguard), Eugène Fama et David Booth (DFA), et Larry Fink (BlackRock) en particulier – ont développé une industrie qui, partie de rien, est devenue, de très loin, le premier acteur des marchés financiers mondiaux. Au bout de cinquante ans, on arrive aujourd’hui à ce constat sans appel :

2 dollars sur 3 sur les actions américaines sont aujourd’hui gérés de manière passive. La conclusion du livre est lugubre : Wigglesworth pense que la gestion active aura disparu d’ici une génération.

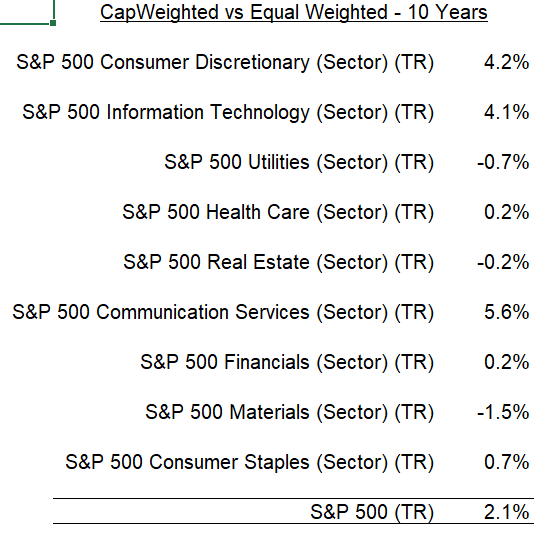

Tous ces apôtres de la gestion passive ont le même argument : le SP500 est imbattable. Le SP500 est « Cap-Weighted » ce qui veut dire que chaque ligne est pondérée dans l’indice en fonction de sa capitalisation boursière. C’est, selon ces mêmes apôtres, ce qui rend le SP500 beaucoup plus difficile à battre que le SP500 « Equal Weighted ». Parce qu’à la baisse, votre action perdra au pire 100% tandis qu’à la hausse, elle peut prendre 150% ou 200% ou plus. Ce déséquilibre fait que le SP500 CW – ou normal – devance le SP500 EW. Sur dix ans, la surperformance est de +2.1% par an pour le Cap Weighted.

Mais l’agence S&P faisant bien les choses, ils ont sorti des indices sur tous les sous-secteurs du SP500. Sur six de ces secteurs (Financials, Materials, Utilities, Health, Consumer Staples) l’écart entre l’indice Cap Weighted et l’indice Equal Weighted n’est pas significatif. Il reste trois secteurs (Information Technology, Consumer Discretionnary et Communication Services) où l’écart est flagrant. Ce sont les secteurs de noms que vous connaissez bien : Apple, Microsoft, Amazon, Alphabet, Meta, Nvidia et Tesla. Donc on peut tirer une analyse différente de la surperformance du SP500 Cap Weighted que celle disant que la gestion passive est imbattable. Ce qui était imbattable, sur les dix dernières années, c’était un portefeuille composé de ces 7 valeurs. Je ne vais pas développer ici les raisons des parcours de ces 7 stocks. Ce qui m’intéresse, c’est de voir que ce n’est pas le « système gestion passive » qui est imbattable mais une poignée de stocks sur une période définie et particulière. En conséquence, après avoir lu toutes ces pages, recherches, études et stats, mon opinion est faite : je vais continuer à choisir une à une, à la mano, avec l’aide de Mimoza et d’Antoine, les stocks, obligations, convertibles et autres qui rentreront dans mes fonds. Les 7 Magnifiques le sont déjà moins que l’année dernière avec deux en baisse sur 2024, et avec le niveau des multiples sur les cinq autres, je ne pense pas que le Quinté en 2034 sera constitué des mêmes noms.

De toute façon, si j’avais écouté Samuelson et consorts et jeté l’éponge, qu’aurais je raconté à Gaston, mon petit-fils débarqué le 21 mars, quand il m’aurait demandé dans quelques années « C’est quoi ton métier ? ». Impossible de le faire rêver avec une histoire qui commencerait par « J’achète un ETF qui réplique l’indice XYZ… ». Tandis que là, je pourrai lui raconter des histoires… « Tu vois sur le mur la photo, là ? C’est Lina Khan, patronne de la FTC en 2024, qui avait décidé de torpiller notre fusion Tapestry-Capri. Tiens, passe moi une fléchette… ».

Focus marchés et portefeuille

Comportement

Du 26/04 au 03/05, le fonds gagne 1.99% quand le CAC 40 perd -1.62%, et le S&P 500 gagne 0.55%. Nos principaux contributeurs sont Tidewater (+0.4%), BioNTech (+0.3%), Teleprformance (+0.2%) et nos positions sur les taux américains (+0.4%).

Lignes

Opérations de la semaine : pas grand chose cette semaine. Nous avions pris quelques protections sur le Nasdaq au cas où le marché réagirait mal à ces publications. Cela n’a pas été utile mais n’a rien coûté non plus. Et retenez que, comme une assurance, s’il y avait eu un coup de semonce, il y avait des airbags chez Monocle. Nous avons en fin de semaine rentré deux petites lignes (0.5% chacune) sur des sociétés à des niveaux de valorisation bien supérieurs à nos habitudes : Duolingo, spécialiste de l’apprentissage des langues et Aurora, expert sur la conduite autonome des camions. Ce sont des paris de long-terme sur des équipes impressionnantes : Luis von Ahn, le fondateur de Duolingo, est un des gens les plus brillants que j’ai entendu depuis longtemps, en particulier sur le sujet de l’IA. Et les dirigeants de Aurora sont Chris Urmson, ex-responsable de la conduite autonome chez Google et Sterling Anderson, qui avait le même rôle chez Tesla. C’est ce que j’aime dans ce fonds et dans ce job : voir dans le même portefeuille des lignes comme celles-ci à côté d’Unilever ou d’Orange. En exposition, nous sommes proches de notre limite réglementaire à 49% sur les actions – ce qui nous a forcé à réduire un peu Biontech la semaine dernière. Il reste de la place en crédit mais nous attendons un peu de stress pour rentrer.

Bonne semaine à vous,

Charles

Avertissement

Cette présentation est un document à caractère promotionnel. Le contenu de ce document est communiqué par et est la propriété de Monocle Asset Management. Monocle Asset Management est une société de gestion de portefeuille agréée par l’Autorité des Marchés Financiers sous le numéro GP-20000040 et enregistrée auprès de l’ORIAS en qualité de courtier d’assurance sous le numéro 10058146. Aucune information contenue dans ce document ne saurait être interprétée comme possédant une quelconque valeur contractuelle. Ce document est produit à titre purement indicatif. Les perspectives mentionnées sont susceptibles d’évolution et ne constituent pas un engagement ou une garantie. L’accès aux produits et services présentés ici peut faire l’objet de restrictions à l’égard de certaines personnes ou de certains pays. Le traitement fiscal dépend de la situation de chacun. Le fonds mentionné dans le document (Monocle Fund SICAV) est autorisé à la commercialisation en France et éventuellement dans d’autres pays où la loi l’autorise. Préalablement à tout investissement, il convient de vérifier si l’investisseur est légalement autorisé à souscrire dans le fonds. Les risques, les frais et la durée de placement recommandée des OPC présentés sont décrits dans les DICI (documents d’information clé pour l’investisseur)/KIDD (key investor information documents) et les prospectus, disponibles gratuitement auprès de Monocle Asset Management et sur le site internet. Le DICI doit être obligatoirement remis aux souscripteurs préalablement à la souscription. Les performances passées ne sont pas un indicateur fiable des performances futures. Monocle Asset Management ne saurait être tenue responsable de toute décision prise ou non sur la base d’une information contenue dans ce document, ni de l’utilisation qui pourrait en être faite par un tiers. L’investisseur peut perdre tout ou partie du montant de capital investi, les OPC n’étant pas garantis en capital.

Pour vous désabonner ou pour toute demande d’information, vous pouvez nous écrire à monocle@monocle.lu