You Always Hurt The One You Love

28 mai 2024

Librairie Galignani, rue de Rivoli. Je vois ce gros pavé de 600 pages intitulé « YOU ALWAYS HURT THE ONE YOU LOVE » et me demande ce que ce bouquin fait dans la section « Finance ». Devrait être rangé à côté de « FIFTY SHADES OF GREY » section « Erotic Fantasy ». Mais en regardant de plus près, le sous-titre nous ramène bien à nos affaires : « CENTRAL BANKS AND THE MURDER OF CAPITALISM ».

C’est en retournant l’ouvrage que la liste des recommandations m’interpelle :

Mervin King, ex-patron de la Banque d’Angleterre :

« Connolly ne fait pas de prisonniers. Il révèle que la cause de la crise financière il y a dix ans vient de la politique monétaire elle-même, due en particulier à une faille de raisonnement chez les économistes occidentaux. Séduits par leur propre théorie, ils ont fini par la préférer à la réalité du monde. »

Paul Tudor Jones, gérant de hedge fund – connu pour avoir triplé son argent pendant le krach de 1987 :

« C’est un voyant. Et ce qu’il voit dans ce nouveau livre et explique plus clairement que quiconque, c’est comment les politiques des banques centrales basées sur une théorie académique totalement inadéquate ont tellement déformé les économies occidentales que le capitalisme lui-même, et la structure globale de nos sociétés sont maintenant à risque. »

J’achète le livre. Quelques semaines et 600 pages plus tard, quel est le message de Connolly ?

1/ En 2008, Elizabeth II posait cette pertinente question : « Mais comment se fait-il que personne n’ait vu venir cette crise ? ».

L’explication de Connolly : la plupart des économistes utilisent un modèle beau en théorie mais déconnecté de la réalité. En particulier dans leur modèle :

- a) La politique monétaire n’a aucun effet sur la valeur des actifs.

- b) Si quelque chose semblable à une bulle apparaît, il est impossible de l’identifier avant qu’elle n’éclate.

Leçon pour l’investisseur : tant que ce modèle est en place, ne jamais attendre qu’une banque centrale prenne des mesures pour dégonfler une bulle.

2/ Les interventions massives des banques centrales en 2008 et 2020 étaient indispensables sinon « la liquidation qui serait advenue aurait sans doute produit un scénario à la Mad Max ». Mais, en dehors de ces moments de crise extrême, les banquiers centraux doivent surveiller l’impact de la politique monétaire sur la valeur des actifs.

C’était le cas jusqu’en 1996, à l’époque où Greenspan, ancien président de la FED, parlait d’ « Irrational Exhuberance ». Pourtant, un an plus tard, il fit demi-tour et créa le « Greenspan Put » – qui sera suivi du « Bernanke Put », du « Yellen Put » puis du « Powell Put », c’est à dire l’assurance que la banque centrale interviendra toujours en cas de baisse des valeurs d’actifs.

Se faisant, il a ouvert la porte à un déséquilibre monétaire fondamental dont nous payons les conséquences aujourd’hui. A partir du demi-tour de Greenspan de 1997, on est passé dans un système où les marchés financiers – toutes classes d’actifs confondues – génèrent des bulles de plus en plus grosses. Et à chaque fois que, sous son propre poids, la bulle vacille, le coût de la liquidation serait si élevé que les autorités n’ont pas d’autres choix que de gonfler immédiatement une nouvelle bulle, encore plus grosse que la précédente.

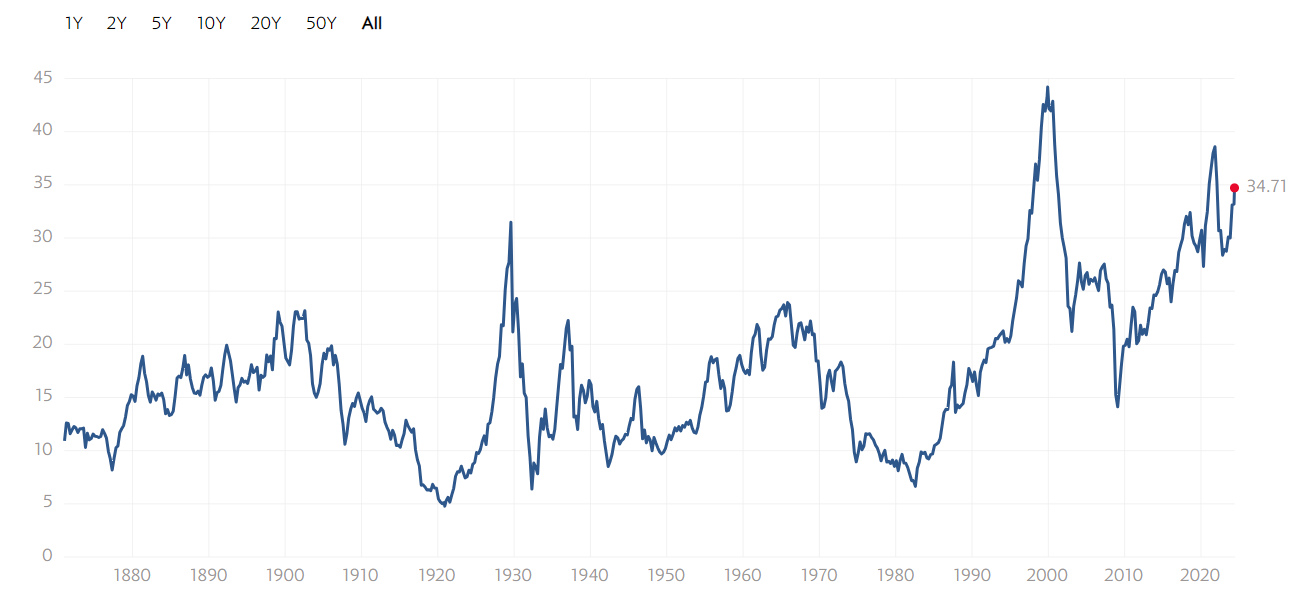

Ce phénomène créant des valorisations de plus en plus élevées – pas un hasard si le PE de Shiller est aujourd’hui au plus haut, cf graph ci-dessous – il exacerbe les inégalités entre ceux qui ont et ceux qui n’ont pas. Et Connolly s’inquiète des répercussions politiques de cette situation : ce système heurte les fondements du capitalisme et par là, ceux de la démocratie.

PE de Shiller

Source : multpl.com

3/ En termes de niveau du « pilote dans l’avion », Connolly donne son classement :

En haut, Greenspan, qui était moins académique que ses successeurs mais plus intuitif, malgré son erreur originelle sur le « Greenspan Put ». Derrière, Bernanke et Yellen, purs académiciens mais déconnectés des réalités – léger avantage néanmoins pour Bernanke qui après avoir ignoré pendant des mois la crise des Subprimes fera preuve d’efficacité une fois la dimension du problème intégrée.

Enfin loin derrière, Powell. Illustration par la réponse de Powell en avril 2021 à une question concernant une possible remontée de l’inflation avant une baisse du chômage :

Powell : « Je pense très peu probable que l’inflation remonte avant le plein emploi. Si cela devait arriver, il y a une doctrine à la FED pour décider lorsque deux objectifs [i.e. soit faire baisser le chômage, soit contrôler l’inflation] sont contradictoires. Nous prenons alors en compte différents facteurs, y compris le temps qu’il faudrait pour revenir en arrière et ainsi de suite… Cela ne dit pas vraiment ce qu’il faut faire, mais cela dit que nous allons évaluer ces deux facteurs, la distance qui nous sépare d’eux et le temps qu’il faudrait pour les atteindre au cas où nous nous retrouverions dans cet état assez improbable. »

Si vous ne comprenez pas ce qu’a dit Powell, rassurez- vous : nous non plus et Connolly idem :

« Ce que cette réponse apprenait – si tant est qu’elle apprenait quoi que ce soit – c’est que le patron de la première banque centrale au monde n’avait aucune idée, et ne pouvait donner aux marchés, aux entreprises et aux populations, aucune indication sur la manière dont la FED réagirait dans cette situation. On pouvait envisager le scénario où elle se plantait carrément. »

Et, pour mémoire, on s’est retrouvé dans cet « état assez improbable » quelques mois plus tard.

A garder en tête par conséquent avant chaque annonce de Powell – le constat sur Lagarde est le même : les patrons actuels de la FED et la BCE sont à des niveaux plus bas que leurs prédécesseurs.

4/ Enfin, tout à la fin du bouquin, on trouve cette conclusion :

« Ces bulles, quel que soit le degré de responsabilité des investisseurs, sont initiées en réalité par les banques centrales qui ont persuadé les marchés pendant de longues périodes que le risque systémique avait disparu. [..] Bien sûr, il y a eu dans les 25 dernières années – et il y en aura d’autres dans le futur – des situations où l’aversion au risque revient et les bulles sont temporairement dégonflées. Mais ces bulles ont dû – et devront – être reconstituées. »

Et le mot de la fin, au bout de 578 pages : « Mais si les conséquences de cette politique de taux bas voir négatifs et de déficits de plus en plus importants est affreuse, l’alternative que serait une très profonde dépression par la remise du système à zéro serait pire. »

Conclusion : on devrait avoir des taux nettement plus bas d’ici à l’avenir. Il est temps d’acheter du taux long.

Focus marchés et portefeuille

Comportement

Du 17 au 24 Mai, le fonds a perdu 0.9% tout comme le CAC 40, alors que le S&P 500 n’a pas bougé. Sans nouvelle spécifique, Galapagos nous a coûté 30bps, tandis qu’Ouster et Pernod Ricard nous en ont coûté 20 chacun. Notons que les inquiétudes sur la grippe aviaire aux Etats-Unis ont bénéficié à Biontech, +30bps cette semaine.

Lignes

Exit Unilever. On avait repéré le dividend yield au plus haut en mars et vu qu’historiquement ça se corrigeait très vite. C’est exactement ce qui s’est passé. On a pris nos 50bps de contribution en deux mois, on cherche un autre cheval maintenant.

Dans l’autre sens, on a fait rentrer une ligne de Lululemon (1%). -40% en 2024 pour le numéro 1 des vêtements de yoga. On espère que leurs actionnaires sont aussi souples que leurs clients parce que côté valo c’est le grand écart : 70x les résultats en 2021 vs 20x aujourd’hui, au plus bas depuis 2014.

Bonne semaine à vous,

Charles

Avertissement

Cette présentation est un document à caractère promotionnel. Le contenu de ce document est communiqué par et est la propriété de Monocle Asset Management. Monocle Asset Management est une société de gestion de portefeuille agréée par l’Autorité des Marchés Financiers sous le numéro GP-20000040 et enregistrée auprès de l’ORIAS en qualité de courtier d’assurance sous le numéro 10058146. Aucune information contenue dans ce document ne saurait être interprétée comme possédant une quelconque valeur contractuelle. Ce document est produit à titre purement indicatif. Les perspectives mentionnées sont susceptibles d’évolution et ne constituent pas un engagement ou une garantie. L’accès aux produits et services présentés ici peut faire l’objet de restrictions à l’égard de certaines personnes ou de certains pays. Le traitement fiscal dépend de la situation de chacun. Le fonds mentionné dans le document (Monocle Fund SICAV) est autorisé à la commercialisation en France et éventuellement dans d’autres pays où la loi l’autorise. Préalablement à tout investissement, il convient de vérifier si l’investisseur est légalement autorisé à souscrire dans le fonds. Les risques, les frais et la durée de placement recommandée des OPC présentés sont décrits dans les DICI (documents d’information clé pour l’investisseur)/KIDD (key investor information documents) et les prospectus, disponibles gratuitement auprès de Monocle Asset Management et sur le site internet. Le DICI doit être obligatoirement remis aux souscripteurs préalablement à la souscription. Les performances passées ne sont pas un indicateur fiable des performances futures. Monocle Asset Management ne saurait être tenue responsable de toute décision prise ou non sur la base d’une information contenue dans ce document, ni de l’utilisation qui pourrait en être faite par un tiers. L’investisseur peut perdre tout ou partie du montant de capital investi, les OPC n’étant pas garantis en capital.

Pour vous désabonner ou pour toute demande d’information, vous pouvez nous écrire à monocle@monocle.lu