Extrapolation

11 juillet 2024

Le SP500 est à +18% depuis le début de l’année, tiré en majeure partie par une poignée de megacaps. Sur celles-ci, le marché paye des multiples de plus en plus élevés car il anticipe des profits à venir nettement plus importants grâce au développement de l’IA.

Savoir s’ils ont tort ou raison est un exercice difficile : quel sera le taux d’adoption de cette nouvelle technologie, son impact financier, les coûts de développement, les impacts sociétaux et les réactions possibles ?

C’était la même chose en 2000 avec internet. Et peu de gérants s’en sont bien sortis : ceux qui disaient que c’était une bulle n’avaient plus qu’une poignée de clients dès 1999. Ceux qui disaient le contraire ont disparu post 2000.

On peut essayer de prendre le problème par un autre angle : pourquoi ne pas regarder la valorisation de sociétés qui soient suffisamment éloignées de la grande interrogation du moment – internet à l’époque, IA aujourd’hui ?

Pour 2000, on ne va donc pas regarder « serveur » ou « software » mais « soda », « basket » et « supermarchés ». La révolution internet devrait normalement avoir peu d’effets sur ces business qui ont pour nom Coca-Cola, Nike ou Costco.

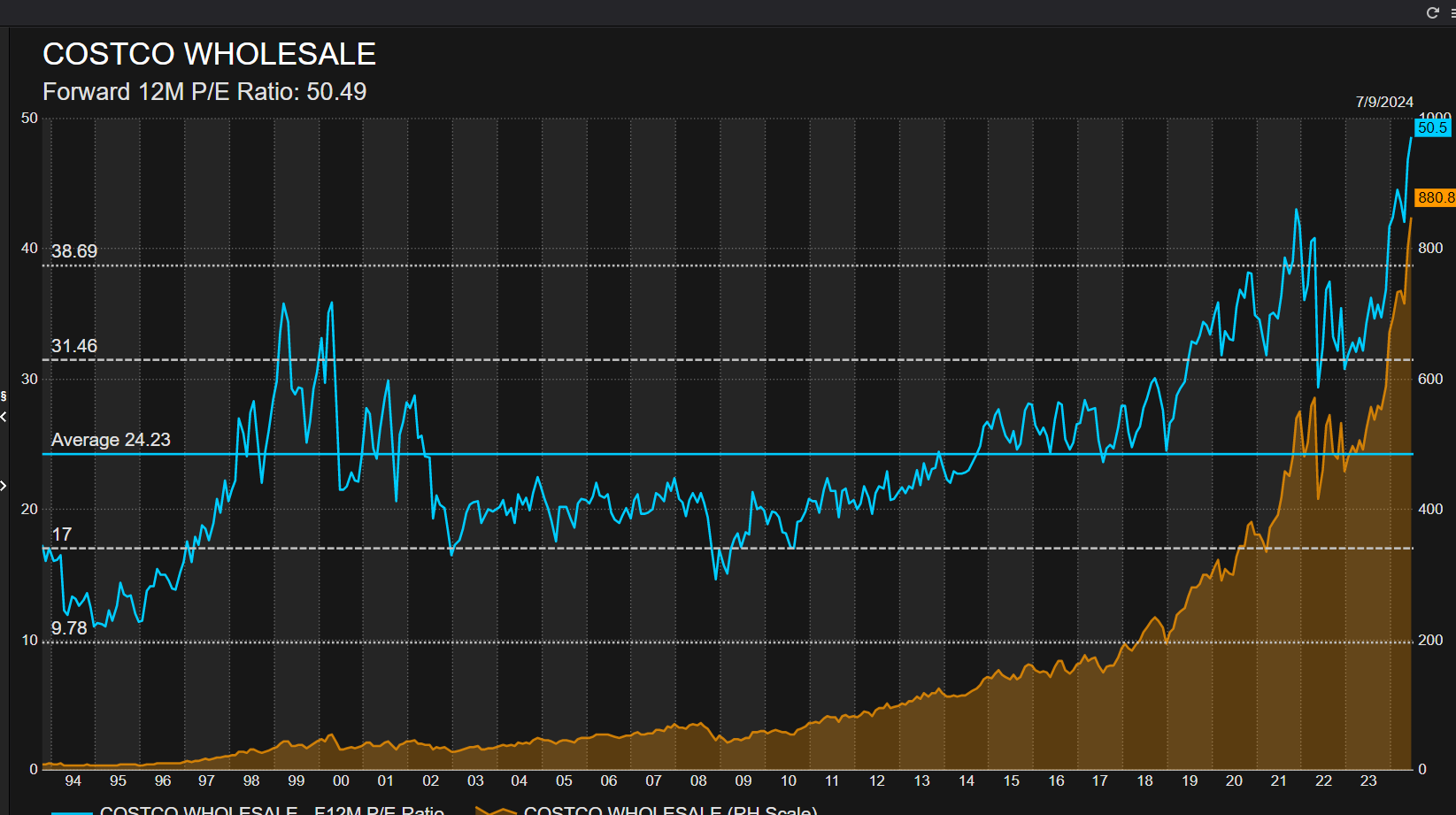

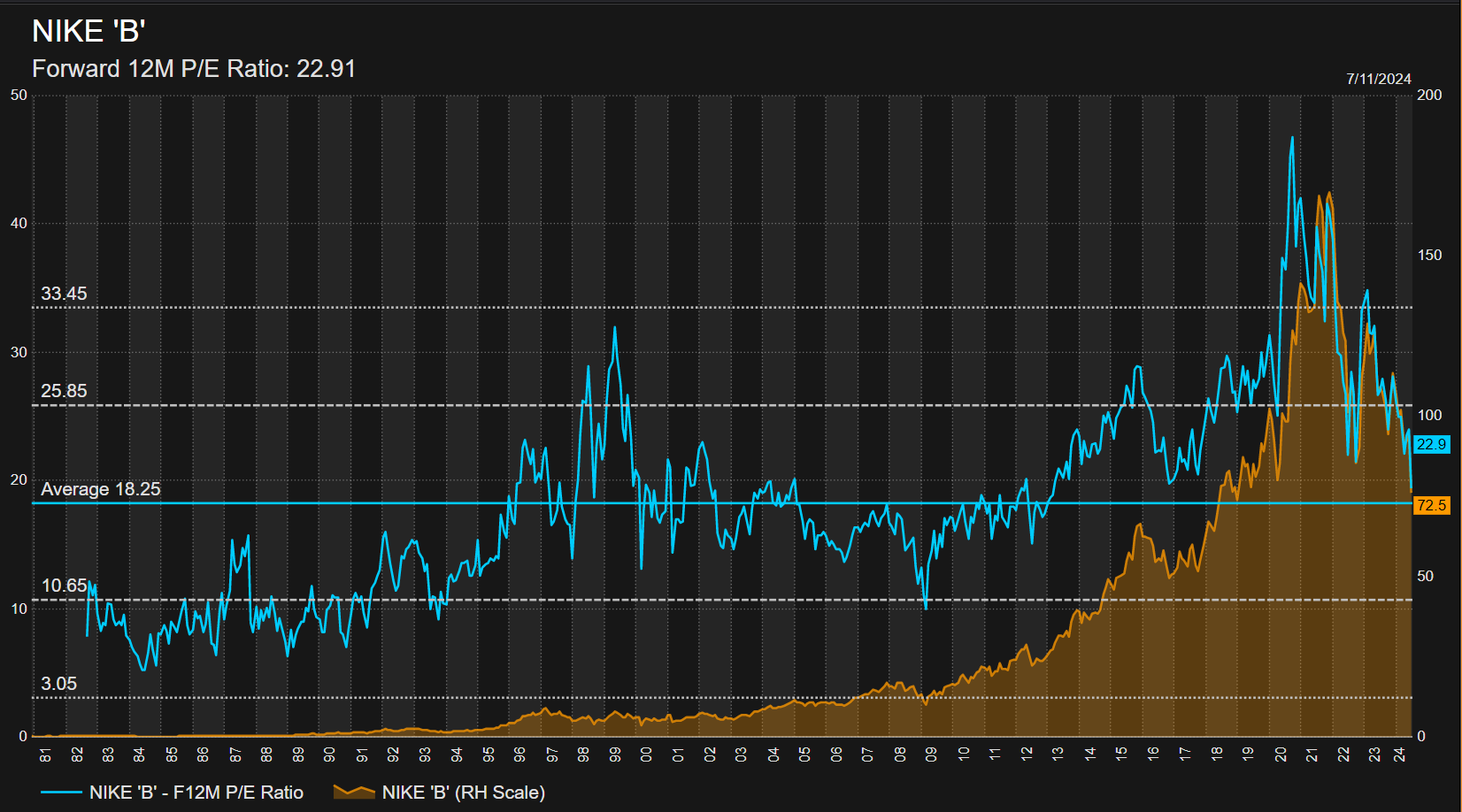

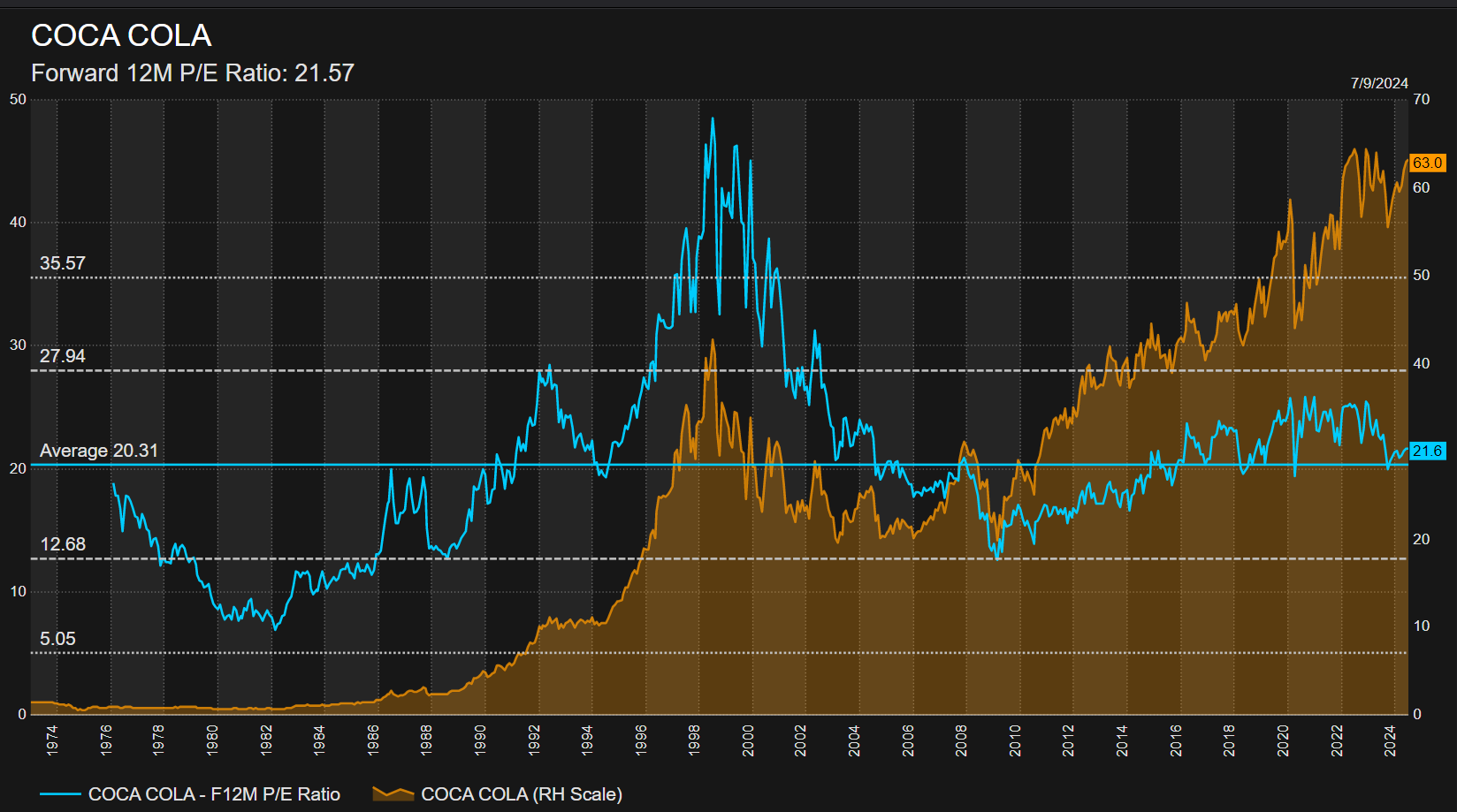

Néanmoins, on constate que les multiples – en PE forward – de ces sociétés doublent entre 1995 et 2000 : Coca passe de 20x à 49x, Nike de 12x à 28x et Costco passe de 17x à 31x.

Factuellement, le marché décide de payer deux fois plus cher qu’auparavant les mêmes business.

Le 8 février 2000, Nike avertit :

« Nike a déclaré que les bénéfices pour l’exercice fiscal se terminant le 31 mai seraient légèrement inférieurs aux 2,08 dollars par action attendus par les analystes interrogés par First Call/ Thomson Financial. La société a également déclaré que les bénéfices de l’année prochaine augmenteraient moins que les 20 % attendus par les analystes. Sur les 19 analystes qui suivent l’action, 9 avaient de fortes recommandations d’achat sur l’action avant hier et 3 autres avaient évalué l’action à l’achat. » (New York Times)

L’action perd 18% dans la séance. Il faudra attendre 3 ans pour revoir son prix d’entrée.

Trois mois plus tard, le 24 mai 2000 Costco publie des résultats un peu moins bien qu’attendus. Le résultat par action sort 1 centime plus bas que l’estimation des analystes pour le trimestre en cours et la prévision pour l’exercice suivant est abaissée de 2 centimes.

Cette révision mineure entraine une baisse du cours de 22% dans la journée et 40% en un mois. 5 ans plus tard, l’action Costco traitera à des niveaux toujours 25% plus bas que ceux avant la publication.

L’histoire est la même sur Coca-Cola – il faudra attendre 13 ans pour revoir son cours d’entrée au top de 2000.

Que conclure de ces faits d’il y a vingt ans ?

> La survalorisation des sociétés non concernées par Internet en 2000 montre que c’était bien une bulle.

> On peut extrapoler que si les sociétés classiques étaient valorisées 2x trop cher à l’époque, on peut lancer intuitivement un 4x trop cher pour les sociétés « internet ». C’est cohérent avec un Nasdaq qui baissera de 80% à l’époque.

> Ces vingt années ont suffi pour dissoudre la mémoire collective et le marché refait donc la même chose. Nike se payait 50x les résultats il y a peu de temps, Costco se paye plus de 50x aujourd’hui. Ces sociétés n’ont rien à voir avec l’IA. Si elles sont à nouveau valorisées deux fois trop cher, intuitivement un 4x trop cher sur les sociétés concernées par l’IA tient la route.

Et pour finir, « the proof is in the pudding » comme disait l’autre :

Il y a 15 jours, le 27 juin, Nike a publié des résultats un peu décevants. L’action a perdu 18% dans la journée. Elle se traite désormais à $75. Elle cotait $175 en novembre 2021.

Son multiple à l’époque était… 51x.

Alors Costco a publié ses chiffres de ventes mensuelles hier soir. Les ventes croissent de 6.9% sur le mois, et la société a annoncé, pour la première fois en 7 ans, une hausse de son abonnement annuel*. En réponse à cela, le marché amène le stock au dessus de $900 et le multiple solidement au dessus de 50x. 60% plus haut qu’en 2000.

Donc pour l’instant, pas de grain de sable. Mais comme nous venons de le voir, l’histoire nous dit qu’il suffirait d’un seul grain pour que ça corrige fortement.

* Evolution du prix de l’abonnement chez Costco :

1983 – 25$

1992 – 30$

1995 – 35$

1998 – 40$

2000 – 45$

2006 – 50$

2011 – 55$

2017 – 60$

2024 – 65$

PE Forward – Costco Wholesale

Source: Reuters

PE Forward – Nike

Source: Reuters

PE Forward – Coca-Cola

Source: Reuters

Focus marchés et portefeuille

Comportement

Du 28 juin au 5 juillet, Monocle perd -0.2% quand le CAC engrange +2.6% et le S&P +2.0%.

Globalement notre poche actions est à l’équilibre cette semaine. Teleperformance a grandement bénéficié du rebond du CAC 40 pour nous apporter 40bps. Five Below et Lamb Weston sont venues en partie effacer ce gain suite à des publications de résultats dans leurs secteurs. Chacune nous coûte une quinzaine de bps.

Enfin la position sur les futures Bunds qu’on avait prise comme assurance avant les élections a été coupée post résultats. Elle nous coûte 20 bps sur la semaine.

Lignes

Pas de changements dans nos lignes cette semaine. Notre exposition actions brute reste à 52%, et la nette à 40%.

Sur la partie obligataire, on avait évoqué la semaine dernière le principal changement : notre prise de position sur les taux longs américains. On reste exposé à 32% sur cette ligne. Sur la partie obligations d’entreprises, les bonnes opportunités restent rares, du coup notre exposition ne bouge pas à 13% (rendement moyen de 8.5%).

Excellente fin de semaine,

Charles

Avertissement

Cette présentation est un document à caractère promotionnel. Le contenu de ce document est communiqué par et est la propriété de Monocle Asset Management. Monocle Asset Management est une société de gestion de portefeuille agréée par l’Autorité des Marchés Financiers sous le numéro GP-20000040 et enregistrée auprès de l’ORIAS en qualité de courtier d’assurance sous le numéro 10058146. Aucune information contenue dans ce document ne saurait être interprétée comme possédant une quelconque valeur contractuelle. Ce document est produit à titre purement indicatif. Les perspectives mentionnées sont susceptibles d’évolution et ne constituent pas un engagement ou une garantie. L’accès aux produits et services présentés ici peut faire l’objet de restrictions à l’égard de certaines personnes ou de certains pays. Le traitement fiscal dépend de la situation de chacun. Le fonds mentionné dans le document (Monocle Fund SICAV) est autorisé à la commercialisation en France et éventuellement dans d’autres pays où la loi l’autorise. Préalablement à tout investissement, il convient de vérifier si l’investisseur est légalement autorisé à souscrire dans le fonds. Les risques, les frais et la durée de placement recommandée des OPC présentés sont décrits dans les DICI (documents d’information clé pour l’investisseur)/KIDD (key investor information documents) et les prospectus, disponibles gratuitement auprès de Monocle Asset Management et sur le site internet. Le DICI doit être obligatoirement remis aux souscripteurs préalablement à la souscription. Les performances passées ne sont pas un indicateur fiable des performances futures. Monocle Asset Management ne saurait être tenue responsable de toute décision prise ou non sur la base d’une information contenue dans ce document, ni de l’utilisation qui pourrait en être faite par un tiers. L’investisseur peut perdre tout ou partie du montant de capital investi, les OPC n’étant pas garantis en capital.

Pour vous désabonner ou pour toute demande d’information, vous pouvez nous écrire à monocle@monocle.lu