Explications

23 août 2024

Cette semaine, après avoir reçu plusieurs demandes, le billet détaille la performance du fonds depuis début juillet. Ces questions sont plus que normales : la performance (part A) est passée de +0.7% le 9 juillet à +5.9% le 16 juillet avant de tout reperdre et toucher les -1.8% le 5 août. On est aujourd’hui à -0.2%.

D’abord l’aller : voici nos principaux contributeurs entre le 9 juillet et le 16 juillet

> Notre position sur les taux longs américains rapportant 0.6%

> Aurora (conduite camion autonome) a pris +68% ;

> Ouster (fabricant de lidar) +41%

> Tidewater (services pétroliers) +15%

> Berry Global (emballage) +11%

> Affirm (fintech) +18%

Au total, notre gain était de +5.20% sur la semaine.

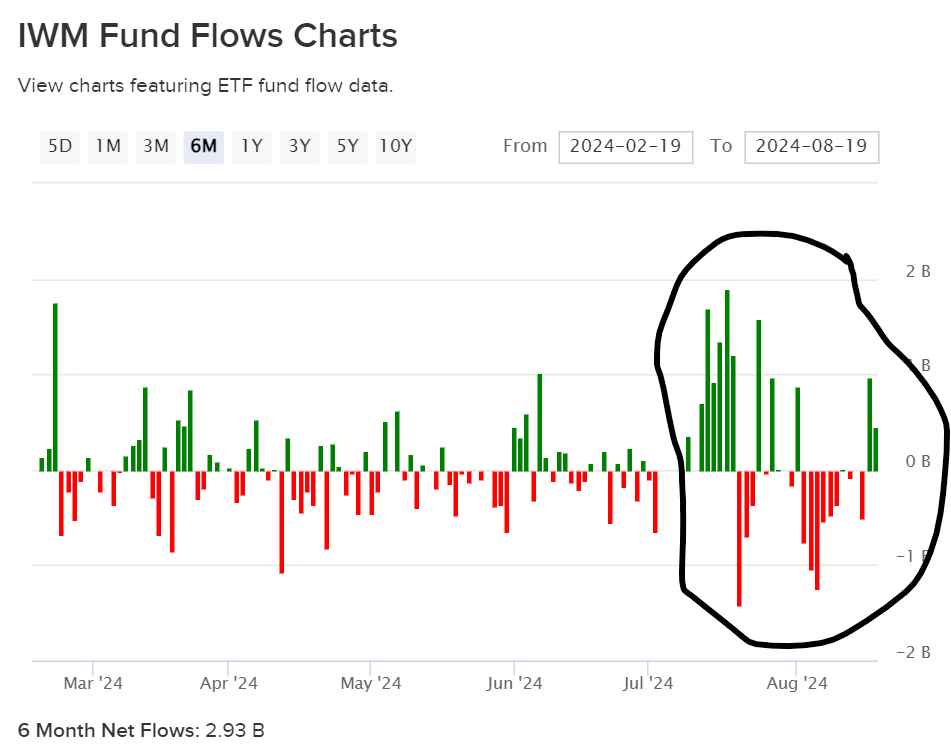

Mis à part pour Aurora – qui reste 30% au-dessus de son cours de début juillet – ces mouvements ne reflétaient pas un engouement pour ces titres en particulier. Ils reflétaient plutôt un flux entrant sur les petites valeurs américaines. Leur indice – le Russell 2000 – a pris 10% sur cette semaine pendant que le SP500 faisait du surplace. On voit cela clairement ci-dessous sur les flux entrant/sortant dans l’ETF Small Cap US de Blackrock IWM (AUM: $66 Mds).

ETF IWM – BlackRock

Et vous avez déjà compris en voyant le graph ci-dessus que ce mouvement, dont personne ne connaît les vraies raisons*, s’est rapidement inversé.

Excepté Aurora où vu l’ampleur du mouvement nous avons cédé la moitié de nos titres en haut, nous n’avons pas touché le reste de nos positions car nos objectifs de cours étaient plus haut.

Le retour de manivelle a été violent.

D’abord le 16 juillet, Five Below (3.6% du fonds) avertissait que ses résultats allaient être sous les attentes et que le CEO – en poste depuis 2015 – quittait le groupe. Le marché n’a pas apprécié et a emmené l’action 25% plus bas en une séance. Nous avions pourtant pris de la marge sur notre cours d’entrée : à $110, il était de moitié inférieur à ce que Five Below traitait fin 2023. Cette marge d’erreur s’est avérée bien insuffisante.

Ensuite le 24 juillet, nous nous sommes pris une deuxième claque avec Lamb Weston (3.7% du fonds), le fournisseur de frites de McDo. Sur fond de demande en berne, le groupe annonçait une réduction de ses prix et donc une baisse drastique de ses résultats. Après une chute historique le jour même, la situation s’est un peu calmée dans les jours qui ont suivi, mais l’action était quand même 20% sous son cours de pré-résultats.

Post cette seconde claque, qui nous faisait dégringoler de notre piédestal, nous avons repris les thèses de nos lignes une à une. Et nous avons décidé, avec Antoine, de sortir les lignes dont le risque avait augmenté.

Cela comprenait entre autres :

– Tidewater, dont le CEO venait de vendre 85% de ses titres

– Lululemon, parce que croître au-delà des $10 Mds de revenus sera un cap difficile (Aux US Lululemon vend déjà 1 pantalon de yoga quand Nike vend 3 paires de baskets, il sera difficile de faire plus)

– Ouster, pour la moitié de la position, avant les résultats.

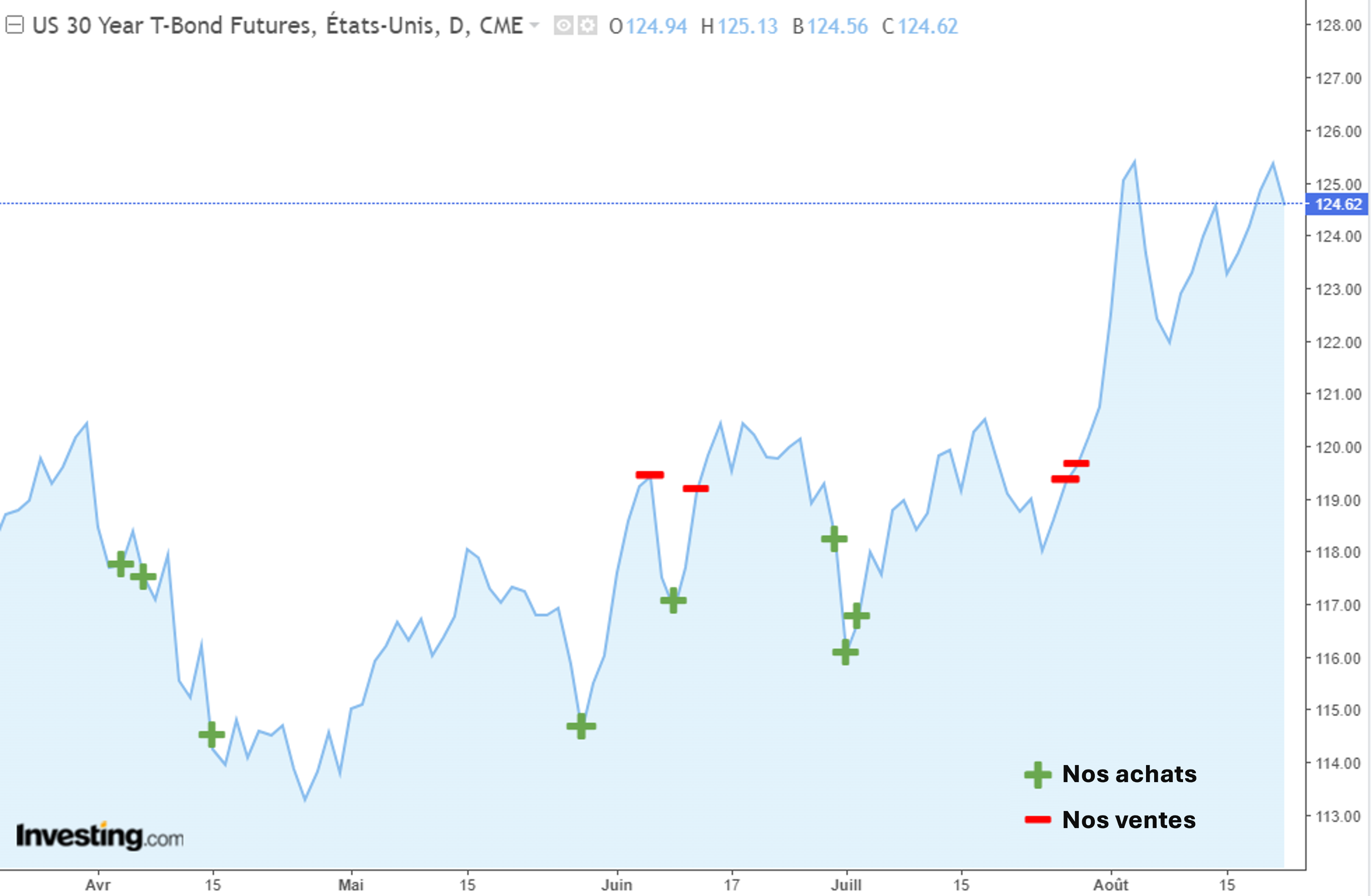

Ainsi que notre position longue sur les Treasuries car nous étions revenus à 4.15% sur le 10 ans américain, au plus bas depuis 6 mois. [Cette position nous a bien manqué dans la débâcle quand les taux sont descendus à 3.80%. Cela dit c’est parce que nous avons été disciplinés sur cette position que pour l’instant toutes nos opérations sur cet instrument ont été gagnantes en 2024.]

Futures US 30Y

On a parlé de toutes ces sociétés dans le Billet récemment sauf Galapagos. Et Galapagos baisse de 40% depuis le début de l’année donc l’éclairage est nécessaire.

Galapagos n’a pas de dette et affiche €3.4 Mds de cash sur son bilan au 30 juin. Il y a 66 M d’actions. Donc la valeur du cash par action, c’est €52. Sur mon écran aujourd’hui, Galapagos cote €23 par action, soit €1.5 Md de market cap. La société dépense €340 millions par an pour développer ses projets de médicaments. Donc pour trouver une cohérence à la vision du marché, il faut penser comme lui que Galapagos va brûler €2 Mds de cash en six ans, sans générer aucune valeur ajoutée. C’est possible – tout est possible – mais la probabilité semble faible. Paul Stoffels, le patron de Galapagos, est l’ancien Chief Scientific Officer de Johnson & Johnson. Il était récemment un des principaux orateurs de l’événement organisé par Roche Belgique pour les 100 ans de Roche. Je ne pense pas que ce qu’il va faire avec ce cash ait une valeur nulle.

Par contre, il pourrait sans doute prendre un ou deux cours de communication, comme devraient d’ailleurs le faire beaucoup de patrons européens. Si je cherche sur Google le nom du CEO d’une de nos lignes du Nasdaq, j’ai 5 fois plus de retour que sur Paul Stoffels. Quelqu’un comme Max Levchin, le CEO d’Affirm, publie un post sur Linkedin tous les trois jours. Paul Stoffels tous les deux mois. Cela fait aussi partie du rôle de CEO.

Nous conservons nos Galapagos.

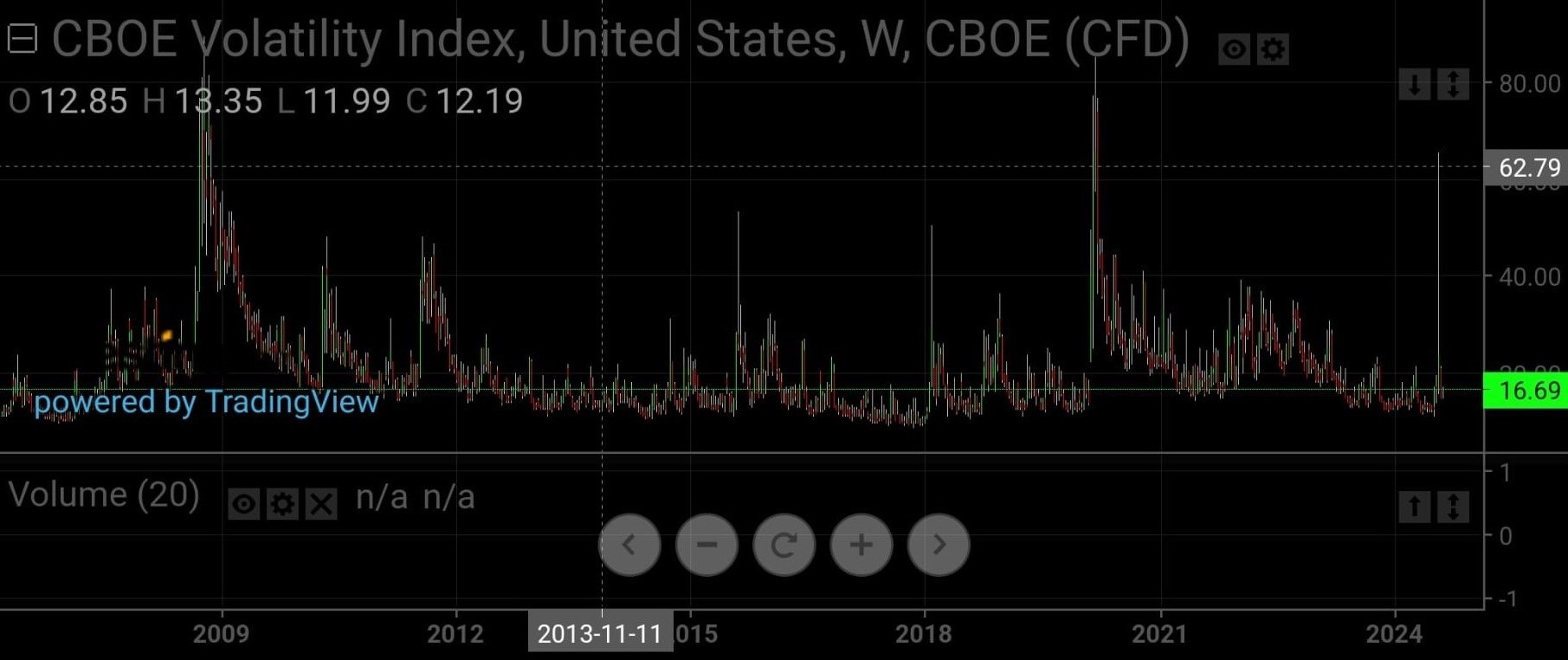

Pour revenir à l’allocation globale, je reste sur la thèse du Billet de la semaine dernière : les évènements des dernières semaines ont semé le doute chez les opérateurs, ce qui a fait changer le régime. La baisse du Nikkei de 12% le 5 août était la plus importante depuis 1987. Pas anodin. La volatilité – le VIX – est revenue à son niveau de juillet avec une vitesse jamais vue – vers les 16 – après avoir dépassé les 65. Pas anodin non plus.

VIX

On est passé en quelques jours de « Crisis! » à « No panic, everything’s fine ». Pourtant, le doute s’instille un peu plus chaque jour qui nous rapproche des plus hauts de juillet. La question n’est plus « Est-ce que j’augmente mon exposition ? » mais « Quand est-ce que je sors ? ».

En conséquence, nous prenons acte du changement de régime et nous décidons de rester en retrait de la partie qui se joue car je ne pense pas que ce soit le moment de prendre du risque. En revanche, si on voit une opportunité sur un titre spécifique, nous irons, comme toujours.

Bonne semaine,

Charles

* une des explications plausibles seraient que les opérateurs qui jouaient les 7 Magnifiques à la hausse se couvraient du risque du marché en shortant/vendant à découvert le Russell 2000. La hausse du Russell sur cette semaine aurait été due au débouclage de ces opérations.

Focus marchés et portefeuille

Portefeuille

Sur la semaine du 9 au 16 août, Monocle gagne 0.5%, le CAC 2.5% et le S&P 500 3.9%.

Nos lignes ont participé au rebond du marché et nous permettent de sortir en hausse cette semaine. Notons LVMH (8% du fonds) qui gagne 3.5% et nous rapporte 25bps, Affirm (2% du fonds) qui fait +12% (20bps) et enfin Duolingo (2% du fonds) avec +8% (15bps).

On avait réduit notre position dans Ouster à 11$ avant leur publication. Les résultats du trimestre n’étaient pas bons, avec des livraisons de lidar qui baissent en séquentiel. Le titre traite aujourd’hui à 8$ et on en garde moins d’un pourcent du portefeuille.

Pas de changement dans notre exposition actions cette semaine, elle reste à 17% en nette et nous laisse largement de quoi intervenir quand les opportunités se présenteront.

Idem sur la partie obligation corporate où les spreads restent bien serrés et les opportunités intéressantes bien rares. 13% d’exposition avec Foot Locker (5% du fonds à un rendement de 7%), Valaris (4% à 7%) et Rivian (3% à 11%).

Itraxx 5Y

Itraxx montre la différence de rendement entre une obligation à haut rendement et une obligation d’état. (Source : Reuters)

Training AI de la semaine

Si vous avez répondu 20€ et 5€, vous vous êtes trompés, mais pas de panique, c’est le cas de la majorité des personnes.

L’explication on la trouve chez Daniel Kahneman dans son livre Thinking, fast and slow : on peut réagir/penser de deux façons, le Système 1 et le Système 2. Le premier est réactif et sans réflexion. Le second demande plus d’effort et de réflexion. Pour que le Système 2 intervienne, il faut d’abord que votre cerveau réalise que le Système 1 s’est planté.

Dans notre cas, la réponse Système 1 c’était 20€/5€ et si on ne prenait pas les quelques secondes nécessaires à réaliser que c’était faux, on restait satisfait de cette réponse, victime de notre propre cerveau.

La bonne réponse c’était 22.5€ le plat et 2.5€ le demi.

On continue cette semaine. Vous avez deux mèches, chacune prenant une heure pour brûler complètement. Comment pouvez-vous mesurer 45 minutes en utilisant seulement ces deux mèches et un briquet ?

Bonne semaine,

Antoine

Avertissement

Cette présentation est un document à caractère promotionnel. Le contenu de ce document est communiqué par et est la propriété de Monocle Asset Management. Monocle Asset Management est une société de gestion de portefeuille agréée par l’Autorité des Marchés Financiers sous le numéro GP-20000040 et enregistrée auprès de l’ORIAS en qualité de courtier d’assurance sous le numéro 10058146. Aucune information contenue dans ce document ne saurait être interprétée comme possédant une quelconque valeur contractuelle. Ce document est produit à titre purement indicatif. Les perspectives mentionnées sont susceptibles d’évolution et ne constituent pas un engagement ou une garantie. L’accès aux produits et services présentés ici peut faire l’objet de restrictions à l’égard de certaines personnes ou de certains pays. Le traitement fiscal dépend de la situation de chacun. Le fonds mentionné dans le document (Monocle Fund SICAV) est autorisé à la commercialisation en France et éventuellement dans d’autres pays où la loi l’autorise. Préalablement à tout investissement, il convient de vérifier si l’investisseur est légalement autorisé à souscrire dans le fonds. Les risques, les frais et la durée de placement recommandée des OPC présentés sont décrits dans les DICI (documents d’information clé pour l’investisseur)/KIDD (key investor information documents) et les prospectus, disponibles gratuitement auprès de Monocle Asset Management et sur le site internet. Le DICI doit être obligatoirement remis aux souscripteurs préalablement à la souscription. Les performances passées ne sont pas un indicateur fiable des performances futures. Monocle Asset Management ne saurait être tenue responsable de toute décision prise ou non sur la base d’une information contenue dans ce document, ni de l’utilisation qui pourrait en être faite par un tiers. L’investisseur peut perdre tout ou partie du montant de capital investi, les OPC n’étant pas garantis en capital.

Pour vous désabonner ou pour toute demande d’information, vous pouvez nous écrire à monocle@monocle.lu