« Where do we go from now ? »

05 septembre 2024

Il y a un mois le Nikkei perdait 13% en une journée, le SP500 7% en deux jours et la volatilité touchait un plus haut.

Il y a une semaine le marché avait effacé tout cela en revenant à un cheveu de son plus haut historique du 16 juillet dernier.

Mais les évolutions des derniers jours montrent qu’il sera difficile de passer ce niveau. Pour le passer il faut de nouveaux acheteurs courageux pour allouer du capital frais aux actions.

Pour le côté « courageux », on se rappelle de la réaction le 5 août de Jeremy Siegel, professeur à Wharton et actionnaire de Wisdom Tree ( $100 Mds d’encours) – ce n’est donc pas juste un académique – : il demandait une baisse des taux de 150 bps à la Fed en un mois. Ce genre de réaction sent plus la frousse que le courage. Et à chaque point que les indices ont repris depuis le 5 août, ce sentiment augmente, jusqu’à devenir intolérable quand on se rapproche des plus hauts. Les acheteurs deviennent vendeurs.

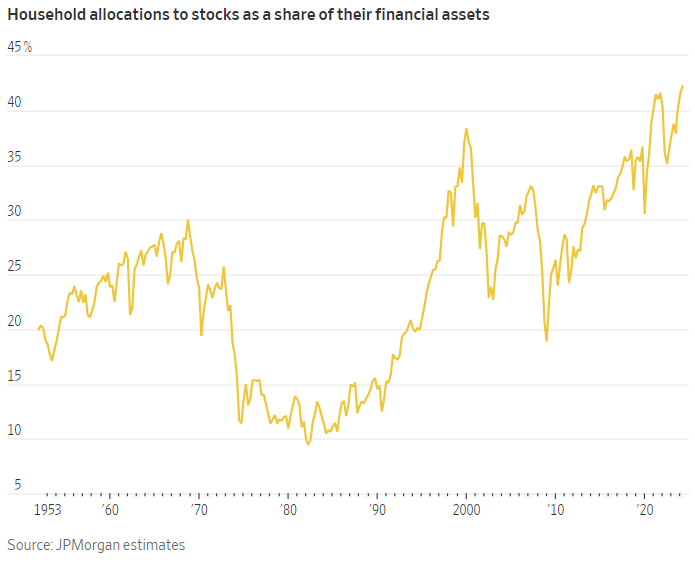

A ce moment se pose la question de combien y a-t-il d’acheteurs et de vendeurs dans ce marché ? Un article du Wall Street hier répondait à cette question : il n’y a jamais eu autant d’acheteurs.

S’ils prennent peur, cela fait donc beaucoup de vendeurs potentiels.

Après on peut regarder les fondamentaux. Avec l’hyperconcentration du marché aujourd’hui, les 16 premières valeurs de l’indice représentent la moitié de sa capitalisation – ça aussi c’est un record.

Sur ces 16 valeurs, sortaient du lot jusqu’à la semaine dernière 3 valeurs avec des capitalisations supérieures à $3 trillions : Apple, Microsoft et Nvidia. Depuis Nvidia a perdu 13% donc elle est repassée à $2.6 trillions. Pour mettre cela en perspective, la baisse de valeur de Nvidia de $279 Mds en une séance fut la plus grosse baisse en valeur jamais vue. Et, sous un autre angle, cette baisse est équivalente à la moitié de la valeur de Tesla.

Pour voir où va le SP500 on peut donc se concentrer sur les trois poids lourds :

– Nvidia, après la baisse, traite toujours autour d’un multiple de 110 en EPS normalisé* et dépend toujours de moins de 5 clients. La volatilité est au dessus de 50%. Conclusion: ça peut sans problème perdre 50% en quelques mois.

– Apple se paye à un multiple de 30x. C’était 17x en 2019 avant le COVID. Buffett vient de sortir un gros bout de sa position. Il n’y a plus de croissance et la question de la Chine demeure (20% des ventes). Celle-ci peut aussi se prendre une claque.

– Reste Microsoft. Elle se paye cher aussi, 31x. C’est 25% plus cher qu’en 2019. Le cas est plus mitigé sur celle-ci.

Si on regarde ces trois-là, il y a de quoi se faire peur. Si on descend un peu plus bas, Alphabet ($1.9 trillion) se traite à un multiple plus bas qu’il y a 5 ans. Mais elle a deux soucis :

1/ une enquête antitrust ouverte ;

2/ une part de marché rongée par ChatGPT – raison pour laquelle nous étions sortis en avril.

En conclusion, si la question est « est-ce qu’une correction de 20% est plus probable que d’habitude ? », la réponse est oui, et sur le sentiment et sur les fondamentaux. C’est pour cela que nous avons réduit l’exposition actions nette du fonds à 10%. Coluche disait « Si un avion s’écrase dans le monde, ce sera sur les pompes à Roger Gicquel. » Eh bien si le SP500 s’écrase, ce ne sera pas sur les pompes à Monocle.

Focus marchés et portefeuille

Marché/Portefeuille

Monocle gagne 0.7% sur la semaine du 23 au 30 août – comme le CAC 40 – et le S&P 500 +0.2%.

Deux principaux moteurs cette semaine. D’abord Galapagos, dont on vous a parlé la semaine dernière dans le Billet. La position plus activiste d’un actionnaire important est bien perçue par le marché. Le titre gagne 13% sur la semaine et nous rapporte 40bps.

Ensuite Affirm qui a publié ses résultats et annoncé atteindre la rentabilité dans les prochains trimestres. Le titre gagne 40% sur la semaine – 30% le jour des résultats – et nous rapporte également 40bps.

Pas de nouveau mouvement à signaler cette semaine. Comme indiqué dans le Billet ci-dessus, nous conservons une approche prudente avec une exposition actions nette proche de 10%.

Training AI de la semaine

On espère que vous n’avez pas bu la tasse dans le lac de la semaine dernière.

La bonne réponse, c’était 46 jours. Il fallait raisonner à l’envers pour la trouver: à 48 jours, 100% du lac était recouvert, le double de la veille. A 47 jour, c’était 50% donc à 46 jours, le nénuphar faisait bien 1/4 du lac.

Bonne semaine,

Charles

* estimations de Tier1Alpha

Avertissement

Cette présentation est un document à caractère promotionnel. Le contenu de ce document est communiqué par et est la propriété de Monocle Asset Management. Monocle Asset Management est une société de gestion de portefeuille agréée par l’Autorité des Marchés Financiers sous le numéro GP-20000040 et enregistrée auprès de l’ORIAS en qualité de courtier d’assurance sous le numéro 10058146. Aucune information contenue dans ce document ne saurait être interprétée comme possédant une quelconque valeur contractuelle. Ce document est produit à titre purement indicatif. Les perspectives mentionnées sont susceptibles d’évolution et ne constituent pas un engagement ou une garantie. L’accès aux produits et services présentés ici peut faire l’objet de restrictions à l’égard de certaines personnes ou de certains pays. Le traitement fiscal dépend de la situation de chacun. Le fonds mentionné dans le document (Monocle Fund SICAV) est autorisé à la commercialisation en France et éventuellement dans d’autres pays où la loi l’autorise. Préalablement à tout investissement, il convient de vérifier si l’investisseur est légalement autorisé à souscrire dans le fonds. Les risques, les frais et la durée de placement recommandée des OPC présentés sont décrits dans les DICI (documents d’information clé pour l’investisseur)/KIDD (key investor information documents) et les prospectus, disponibles gratuitement auprès de Monocle Asset Management et sur le site internet. Le DICI doit être obligatoirement remis aux souscripteurs préalablement à la souscription. Les performances passées ne sont pas un indicateur fiable des performances futures. Monocle Asset Management ne saurait être tenue responsable de toute décision prise ou non sur la base d’une information contenue dans ce document, ni de l’utilisation qui pourrait en être faite par un tiers. L’investisseur peut perdre tout ou partie du montant de capital investi, les OPC n’étant pas garantis en capital.

Pour vous désabonner ou pour toute demande d’information, vous pouvez nous écrire à monocle@monocle.lu