« La route »

10 janvier 2025

Il était temps qu’elle se termine cette année 2024. Passer cinquante-deux semaines à lire, creuser, réfléchir, acheter, vendre pour faire au final moins bien que le monétaire (la part A termine à +1.14% pour l’année) fut déprimant.

Que faire ? Trois routes possibles :

1/ la route de Mishima, le poète nationaliste Japonais qui se fit seppuku après un coup d’état loupé en 1970. Donc je commence en me découpant le ventre au cutter en chargeant Antoine de finir le boulot après avoir écrit au préalable sur le mur « NVIDIA M’A TUER».

2/ la route d’Arthur Percival, général en chef des forces britanniques en 1942 à Singapour qui avait décrété que les Japonais ne passeraient pas par la jungle au Nord de l’île. Quand on lui a annoncé qu’ils arrivaient en fait par le Nord, il a envoyé des renforts… au Sud.

3/ la route de Balboa dans Rocky III : Rocky passe plus de temps à faire de la publicité, signer des autographes et donc moins à la salle. La réponse arrive sous la forme de Mister T qui lui colle une sévère dégelée.

J’élimine la 1ère option malgré un succès assuré sur les réseaux sociaux. Elle est peu constructive et engendre des frais de teinturerie importants. La seconde, même si elle plaît aux sélectionneurs de fonds qui aiment des gérants collés à leurs procédures, a bien fait rentrer Percival dans les manuels de stratégie militaire mais dans la catégorie “Plantade Monumentale” (Churchill qualifiera la perte de Singapour de “pire des catastrophes”).

Je prends donc la troisième, celle de Balboa, qui, une fois remis de sa défaite, comprends que c’est son déficit d’entraînement qui est la raison principale de l’échec. Il retourne à la salle, remonte la pente… vous avez vu le film. Il y a des similitudes avec nous : Rocky perd parce qu’il passe trop de temps à faire autre chose que de la boxe. Nous avons sous-performé parce que nous avons passé trop de temps à faire autre chose que de la gestion. Rocky signe trop d’autographes, moi j’ai signé trop de formulaires de divers régulateurs, dépositaires, assureurs, etc… La réglementation est de plus en plus consommatrice de temps et ce temps est pris sur la gestion. Cela n’aurait pas changé toute notre performance, mais il y quelques échecs que nous aurions pu éviter en ayant consacré plus de temps sur les dossiers.

C’est un problème simple et j’y ai trouvé une solution simple : fin décembre j’ai signé un accord avec les sociétés ALLFUNDS et VIA AM, qui sont simplement les meilleures dans leur domaine respectif.

Allfunds sera la société de gestion en titre de notre fonds. Toutes les questions concernant le régulateur, le dépositaire etc… seront pour eux. Allfunds est une grande maison, cotée à l’Euronext, de quoi rassurer tout le monde.

Allfunds fera tout sauf la gestion financière qui sera elle déléguée à VIA AM, la société de gestion quantitative fondée par Guillaume Dolisi. Guillaume et son équipe s’occuperont donc de mettre en place la stratégie de gestion ainsi que le suivi du risque. Cela tombe bien : ils sont pionniers dans la construction d’outils technologiques de suivi de portefeuille et de gestion du risque.

Enfin, Monocle sera l’Advisor du fonds : les idées d’investissement viendront de Monocle et seront soumises à VIA à travers un comité stratégique. Cette nouvelle organisation va nous dégager du temps et ce temps sera investi sur ce que nous savons faire : creuser pour trouver des idées d’investissement innovantes et en dehors des sentiers battus.

Les changements annoncés ci-dessus vont demander plusieurs mois avant d’être mis en place car le régulateur luxembourgeois doit valider ces choix. Nous vous tiendrons au courant de l’avancée du calendrier et prévoyons déjà un webinaire fin janvier pour vous présenter plus en détail cette nouvelle organisation.

En attendant, l’année 2025 a commencé. Les valorisations sont élevées sur le marché américain – notre marché de référence – après deux années de hausses des indices. Les taux restent relativement élevés et le retour de Donald Trump est une source de volatilité constante. Face à cela nous avons composé un portefeuille de valeurs qui offrent et de la décorrélation, et du potentiel de performance. Voici la revue au 31 décembre :

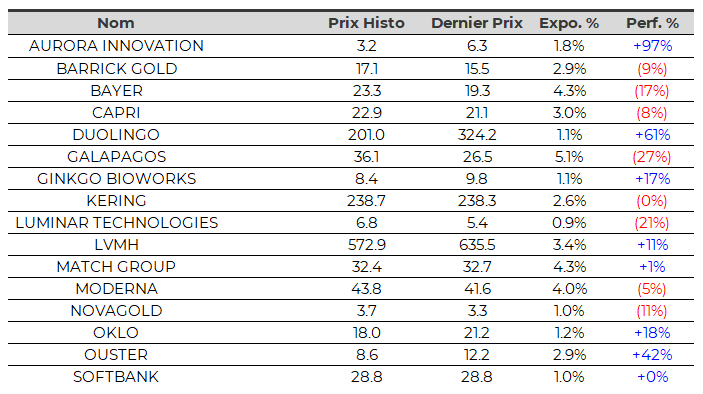

Aurora Innovation (1.8% du portefeuille, Capitalisation 14Mds$, CEO: Chris Urmson)

Fondée par les anciens leaders de la conduite autonome chez Google, Tesla, et Uber, Aurora se spécialise dans le fret routier. L’objectif de Chris Urmson est de révolutionner le transport par camion grâce à une technologie de conduite autonome sans chauffeur qui promet d’être 20% plus économique, efficace et sûre.

Barrick Gold (2.9% du portefeuille, Capitalisation 28.0Mds$, CEO: Mark Bristow)

Barrick est un leader mondial de l’or géré par un patron expérimenté dans la personne de Mark Bristow. Le cours est le même qu’en 2017 alors que l’or a plus que doublé. On mise sur un rattrapage… et avons de quoi nous protéger si certains y vont un peu fort sur la planche à billet…

Bayer (4.3% du portefeuille, Capitalisation 20.0Mds€, CEO: Bill Anderson)

Bayer est un conglomérat allemand spécialisé dans la santé et l’agriculture (semences, traitements…). Le titre a perdu plus de 80% de sa valeur depuis le rachat de Monsanto où il a hérité de ses procès liés au glyphosate. Pourtant l’Europe vient de trancher: « il n’y a actuellement aucune justification scientifique ou juridique pour une interdiction ». Nous pensons que la Cour Suprême américaine va devoir mettre un terme également à ce feuilleton. Important potentiel de hausse si c’est le cas.

Capri (3.0% du portefeuille, Capitalisation 2.5Mds$, CEO: John Idol)

Tapestry, propriétaire de plusieurs marques de sacs à main, avait annoncé son intention d’acquérir Capri Holdings, qui regroupe les marques de luxe Michael Kors, Versace, et Jimmy Choo. L’antitrust américain a ouvert une enquête et le juge a tranché en sa faveur. Le cours a été décimé le 14 novembre (-50% en une journée) quand Tapestry a jeté l’éponge. Au prix où nous avons ramassé les morceaux ($23), on ne risque pas grand chose à la baisse et la vente d’une seule des marques à un gros acteur suffirait pour un cours nettement plus haut.

Duolingo (1.1% du portefeuille, Capitalisation 14Mds$, CEO: Luis Von Ahn)

Luis von Ahn est un génie et Duolingo la société qu’il a créée pour révolutionner l’apprentissage des langues. L’appli compte aujourd’hui 110 millions d’utilisateurs dont 9 millions d’abonnés payants. Et ça ne s’arrête pas là, Duolingo a récemment ajouté la musique et les maths à son offre, de quoi étendre encore plus son marché. Nous avons cependant réduit la position car l’action est beaucoup beaucoup monté (x4 en deux ans).

Galapagos (5.1% du portefeuille, Capitalisation 2.0Mds€, CEO: Paul Stoffels)

Nous sommes rentrés sur Galapagos en 2022 car la société affichait plus de cash que sa valeur boursière, pas de dette et un patron avec un CV impressionnant: Paul Stoffels, ex Chief Scientific Officer de J&J. Cependant Stoffels n’a rien délivré d’impressionnant. Un autre actionnaire a tapé du poing sur la table en fin d’année et ça bouge: cette semaine ils ont annoncé que la société serait découpé en deux: Stoeffels garde un peu de cash et le pipeline mais la majeure partie de la trésorerie va dans une nouvelle structure avec une nouvelle équipe. De quoi réduire la décote toujours importante (40%) aujourd’hui.

Ginkgo Bioworks (1.1% du portefeuille, Capitalisation 0.6Md$, CEO: Jason Kelly)

Ginkgo est une biotech qui utilise l’ingénierie génétique pour concevoir et produire des organismes dotés de fonctions et de propriétés spécifiques. Elle est dirigée par Jason Kelly, l’un de ses cofondateurs, qui applique à la biotech les recettes qui ont fait le succès des startups tech. Il avait ainsi fait rentré Microsoft au capital sur une valeur de $5 Mds en 2019. Le cours a depuis beaucoup baissé et nous avons payé 600m$ pour une société qui a 700m$ dans ses coffres et qui multiplie les partenariats avec des acteurs de référence (Merck, Google…).

Kering (2.6% du portefeuille, Capitalisation 28.0Mds€, CEO: François-Henri Pinault)

Kering est le numéro 2 mondial du luxe et doit faire face à des vents contraires à court terme comme le reste du secteur. Gucci, sa marque phare, a récemment perdu des parts de marché, ce qui a entraîné une chute du cours à des niveaux où le dossier devient intéressant. L’arrivée de deux ex-LVMH à la direction –dont Stefano Cantino chez Gucci – permet de voir des scénarios intéressants.

Luminar Technologies (0.9% du portefeuille, Capitalisation 0.3Md$, CEO: Austin Russell)

Luminar Technologies développe des technologies LiDAR de pointe pour la conduite autonome, proposant des capteurs haute précision destinés aux constructeurs automobiles. Reconnue comme un acteur innovant du secteur, l’entreprise collabore avec des marques premium comme Mercedes-Benz. Sa valorisation reste dépendante de la réussite du plan de transformation d’Austin Russell, son brillant CEO et fondateur, ainsi que de la gestion de sa dette – d’où notre position réduite.

LVMH (3.4% du portefeuille, Capitalisation 320.0Mds€, CEO: Bernard Arnault)

Jusqu’à septembre 2024, les analystes restaient nettement plus positifs que nous sur LVMH. Depuis ils ont coupé dans leurs prévisions à la machette. Peut être trop. Si les chiffres tiennent, LVMH pourrait surprendre tout le monde à la hausse, à l’instar d’un dossier comme Inditex qui a doublé entre 2022 et 2024.

Match Group (4.3% du portefeuille, Capitalisation 8.0Mds$, CEO: Bernard Kim)

Match Group est le leader mondial des applications de rencontre avec plus de 15m d’utilisateurs payants. La croissance a nettement ralenti après les très bonnes années Covid mais la tendance de fond demeure et la capacité à augmenter les prix aussi. On a deux fonds activistes au capital, Starboard et Elliott, entrés sur des niveaux supérieurs au nôtre qui veillent à ce que la stratégie de Bernard Kim crée de la valeur pour les actionnaires. Ce ne sont pas des gens connus pour leur patience.

Moderna (4.0% du portefeuille, Capitalisation 17Mds$, CEO: Stéphane Bancel)

Le plus haut de Moderna a $497 en janvier 2021 n’avait pas de sens. 5 années plus tard et 90% plus bas, le niveau actuel de $43 n’a lui non plus pas de sens mais à l’envers. Stéphane Bancel, le CEO, est excellent. Français, Centralien, désormais milliardaire, il gère son groupe pour le long terme et ne vend plus aucune de ses actions depuis $120. Moderna se paye 16Mds$ alors qu’elle détient 9Mds$ au bilan, la moitié du marché du vaccin COVID et que son budget de recherche des trois dernières années frôle les $10 Mds. Si je devais mettre des actions dans un tiroir sans pouvoir y toucher pendant dix ans, Moderna serait dans ce tiroir.

Novagold (1.0% du portefeuille, Capitalisation 1.0Md$, CEO: Greg Lang)

Novagold Resources développe le projet Donlin Gold en Alaska, l’un des plus grands gisements d’or non exploités au monde, contenant environ 39 millions d’onces d’or. En partenariat à 50/50 avec Barrick Gold, l’entreprise vise à créer un projet minier capable de produire plus d’un million d’onces d’or par an. Thomas Kaplan, le géologue derrière le projet depuis 15 ans, attend l’arrivée des derniers permis, ce qui devrait être faciliter par l’administration Trump.

Oklo (1.2% du portefeuille, Capitalisation 3.0Mds$, CEO: Jacob Dewitte)

Les datacenters consomment déjà 4% de l’électricité aux US et ce chiffre va tripler avec l’AI. Donc le nucléaire n’est pas une option mais une obligation. Sam Altman, le fondateur d’OpenAI l’a compris en s’associant avec Oklo. Oklo se consacre à la conception et au développement de petits réacteurs nucléaires modulaires, conçus pour être plus efficaces, plus sûrs et plus abordables que les centrales nucléaires traditionnelles. Autre avantage d’Oklo, sa technologie réemploie l’uranium utilisé dans les autres centrales, gage de sécurité important pour les Etats-Unis. Jacob Dewitte a déjà signé plusieurs contrats avec l’administration américaine gage de sérieux et d’une commercialisation prochaine. Potentiel de hausse important à un horizon de 5 ans.

Ouster (2.9% du portefeuille, Capitalisation 0.6Md$, CEO: Angus Pacala)

Le Lidar sera de plus en plus indispensable dans les années à venir et il ya deux acteurs majeurs: Ouster (US) et Hesai(Chine). Hesai est déjà sur la liste noire du Pentagone, avant même l’arrivée de l’administration Trump. Ouster produit des capteurs lidar numériques 3D haute résolution, une technologie qui s’intègre dans la robotique, les véhicules autonomes et les drones. Reconnu parmi les meilleurs acteurs du marché, les capteurs d’Ouster sont employés dans l’industrie aéronautique, hautement réglementée.

Softbank (1.0% du portefeuille, Capitalisation 43.0Mds$, CEO: Masayoshi Son)

Softbank c’est la holding de tech japonaise dirigée par le visionnaire Masayoshi Son. Il a les connaissances, l’audace et le cash nécessaires pour investir dans les géants de demain. Aujourd’hui, on achète Softbank pour la moitié de la valeur de ses participations. Avec le fonds activiste Elliott au capital, on sait qu’il va se passer des choses.

Bonne fin de semaine,

Charles

Avertissement

Cette présentation est un document à caractère promotionnel. Le contenu de ce document est communiqué par et est la propriété de Monocle Asset Management. Monocle Asset Management est une société de gestion de portefeuille agréée par l’Autorité des Marchés Financiers sous le numéro GP-20000040 et enregistrée auprès de l’ORIAS en qualité de courtier d’assurance sous le numéro 10058146. Aucune information contenue dans ce document ne saurait être interprétée comme possédant une quelconque valeur contractuelle. Ce document est produit à titre purement indicatif. Les perspectives mentionnées sont susceptibles d’évolution et ne constituent pas un engagement ou une garantie. L’accès aux produits et services présentés ici peut faire l’objet de restrictions à l’égard de certaines personnes ou de certains pays. Le traitement fiscal dépend de la situation de chacun. Le fonds mentionné dans le document (Monocle Fund SICAV) est autorisé à la commercialisation en France et éventuellement dans d’autres pays où la loi l’autorise. Préalablement à tout investissement, il convient de vérifier si l’investisseur est légalement autorisé à souscrire dans le fonds. Les risques, les frais et la durée de placement recommandée des OPC présentés sont décrits dans les DICI (documents d’information clé pour l’investisseur)/KIDD (key investor information documents) et les prospectus, disponibles gratuitement auprès de Monocle Asset Management et sur le site internet. Le DICI doit être obligatoirement remis aux souscripteurs préalablement à la souscription. Les performances passées ne sont pas un indicateur fiable des performances futures. Monocle Asset Management ne saurait être tenue responsable de toute décision prise ou non sur la base d’une information contenue dans ce document, ni de l’utilisation qui pourrait en être faite par un tiers. L’investisseur peut perdre tout ou partie du montant de capital investi, les OPC n’étant pas garantis en capital.

Pour vous désabonner ou pour toute demande d’information, vous pouvez nous écrire à monocle@monocle.lu