« Predator »

27 février 2025

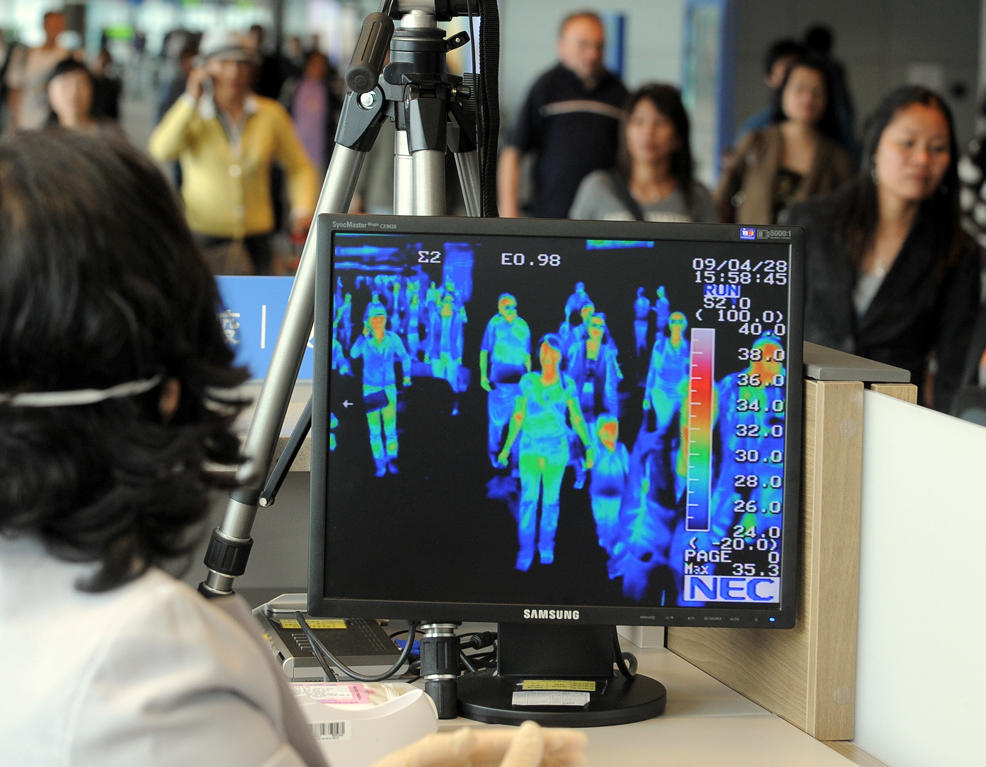

Il y a pile 5 ans, on se ramassait en pleine face l’arrivée du Covid. Trois vols par semaine en direct de Wuhan arrivaient à Paris. Ailleurs dans le monde c’était pareil. Les caméras thermiques commençaient à pulluler dans les aéroports et ça donnait des images à la Predator. Pas de quoi rassurer pour ceux qui se rappellent du film.

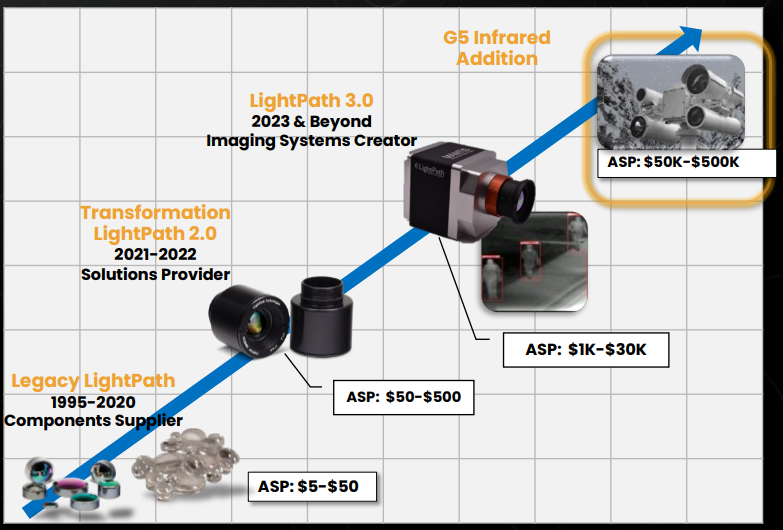

L’une des boîtes derrière cette technologie, c’est Lightpath. En 2020, ce n’était encore qu’on fournisseur de pièces d’optiques destinées à la fabrication de caméras thermiques. La valeur ajoutée était chez leurs clients, pas chez eux : leurs pièces étaient vendues quelques dollars et subissaient les assauts de la concurrence.

Ça, Sam Rubin l’avait bien compris. Quand il prend la tête de Lightpath en mars 2020, il a déjà pas mal d’expérience : 15 années passées chez Thorlabs, un spécialiste de l’optique américain. Le projet de Rubin est simple : il va intégrer verticalement Lightpath, de façon à garder plus de valeur en interne.

Trois étapes majeures sont passées rapidement :

1/ Le développement de la caméra Mantis : première caméra thermique à pouvoir détecter les ondes moyennes et longues (MWIR et LWIR), 10x moins chère que les caméras existantes.

2/ Le rachat de Visimid qui permet de personnaliser les caméras et d’ouvrir de plus grands marchés comme la détection de fuite de méthane dans le Oil & Gas.

Résultat : Lightpath vend aujourd’hui des caméras à plusieurs dizaines de milliers de dollars.

3/ La signature de plusieurs licences exclusives avec le NRL (Naval Research Laboratory, fondé par Thomas Edison) pour l’utilisation exclusive de matériaux propriétaires. Parmi ces matériaux se trouve de quoi faire le Black Diamond, une alternative au germanium.

Germa quoi ? Non, je ne vous parle pas de la plante sur le balcon de votre grand-mère. Le germanium c’est un métalloïde dérivé de la production du zinc. L’une de ses propriétés, c’est sa très grande sensibilité aux changements de température. C’est donc un ingrédient essentiel pour les caméras thermiques.

Mais il se trouve que, comme le Covid, le germanium vient de Chine et que les Chinois ont décidé il y a peu de couper les exportations, en représailles aux restrictions sur les semiconducteurs des US.

Voilà pourquoi on a décidé de s’intéresser à Lightpath. Et en creusant plus le dossier, on est tombé sur quelque chose qui pourrait totalement changer la donne pour Lightpath.

Le gouvernement US a fait un appel d’offre en 2023 pour ses missiles Stinger. Deux sociétés ont répondu : Raytheon et Lockheed Martin.

Lockheed a choisi d’intégrer la technologie de Lightpath dans son projet : son système infrarouge servira à guider le missile. Il faut dire que c’est un vrai atout qui leur permet de dire au gouvernement US : « Regardez, ma supply chain est clean, pas de germanium chinois, que des composants Made in USA. »

La phase de test est prévue pour la fin de l’année et on saura début 2026 qui remporte le contrat. Pour Lightpath, ça représente 50 à 100m$ de ventes par an rien que sur ce programme. Pas une paille pour un groupe qui fait aujourd’hui 50m$ de CA et pèse 100m$ en bourse.

Le tampon de Lockheed vient valider le caractère « actif stratégique » de Lightpath qui pourrait bien se retrouver rapidement dans son escarcelle ou dans celle d’un L3 Harris (les deux principaux concurrents de Lightpath sont FLIR qui appartient à Teledyne, et Lynred qui appartient à Thales).

Lightpath vise les 200m$ de CA dans 5 ans, de quoi générer 15m$ de résultat par an. On paye aujourd’hui 7x ce résultat. On en a mis 1% du fonds pour le moment, la liquidité est assez faible.

Avertissement

Cette présentation est un document à caractère promotionnel. Le contenu de ce document est communiqué par et est la propriété de Monocle Asset Management. Monocle Asset Management est une société de gestion de portefeuille agréée par l’Autorité des Marchés Financiers sous le numéro GP-20000040 et enregistrée auprès de l’ORIAS en qualité de courtier d’assurance sous le numéro 10058146. Aucune information contenue dans ce document ne saurait être interprétée comme possédant une quelconque valeur contractuelle. Ce document est produit à titre purement indicatif. Les perspectives mentionnées sont susceptibles d’évolution et ne constituent pas un engagement ou une garantie. L’accès aux produits et services présentés ici peut faire l’objet de restrictions à l’égard de certaines personnes ou de certains pays. Le traitement fiscal dépend de la situation de chacun. Le fonds mentionné dans le document (Monocle Fund SICAV) est autorisé à la commercialisation en France et éventuellement dans d’autres pays où la loi l’autorise. Préalablement à tout investissement, il convient de vérifier si l’investisseur est légalement autorisé à souscrire dans le fonds. Les risques, les frais et la durée de placement recommandée des OPC présentés sont décrits dans les DICI (documents d’information clé pour l’investisseur)/KIDD (key investor information documents) et les prospectus, disponibles gratuitement auprès de Monocle Asset Management et sur le site internet. Le DICI doit être obligatoirement remis aux souscripteurs préalablement à la souscription. Les performances passées ne sont pas un indicateur fiable des performances futures. Monocle Asset Management ne saurait être tenue responsable de toute décision prise ou non sur la base d’une information contenue dans ce document, ni de l’utilisation qui pourrait en être faite par un tiers. L’investisseur peut perdre tout ou partie du montant de capital investi, les OPC n’étant pas garantis en capital.

Pour vous désabonner ou pour toute demande d’information, vous pouvez nous écrire à monocle@monocle.lu