Les types de 60 kilos

03 juillet 2024

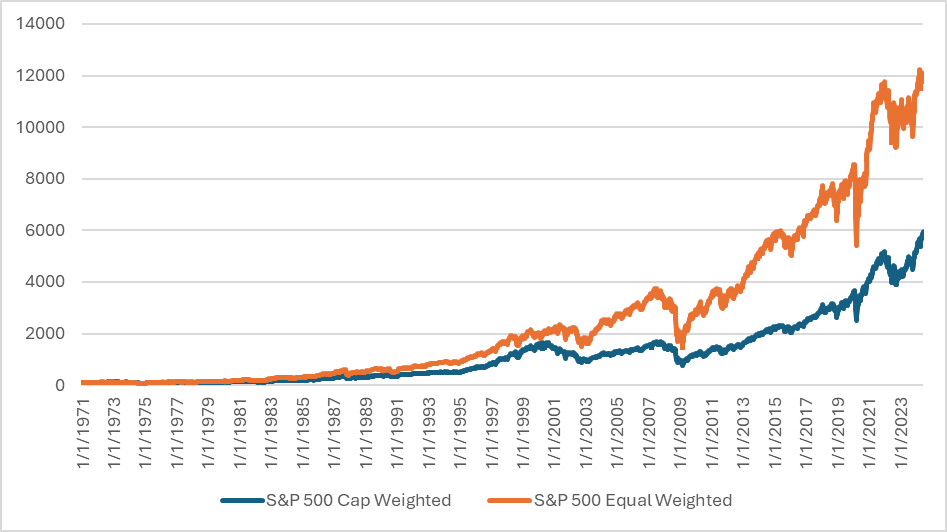

On commence par une petite devinette cette semaine : on est le 1er janvier 1971 et je vous propose d’investir 100$

- Soit dans le S&P 500 version classique – le SPX – (chaque entreprise pèse son poids relatif dans l’indice)

- Soit dans sa version « equal weighted » – le SPW – (chaque entreprise pèse 0.2%, rebalancement chaque trimestre)

Vous prenez quoi ?

Moi, instinctivement, j’aurais pris la version classique, évidente pour moi… Et je me serais bien planté. Coup de bol, j’étais pas né en 71.

100$ investi dans le SPX à ce moment, ça donne aujourd’hui 6,000$. La même somme dans le SPW, ça fait 12,000$.

Pas une paille la différence.

En graph, ça donne ça :

SPX- SPW

Source: Reuters

Vous allez me dire « Mais enfin Antoine ça dépend de la date de départ… ». Alors oui, mais pas tout à fait. En regardant les 2200+ périodes de 10 ans sur toute la durée, on voit que le SPW a surperformé sur plus de 1800 d’entre elles. 80% du temps, le SPW a eu une meilleure performance que le SPX sur 10 ans.

Deux raisons principales à ça : 1/ une plus grande exposition à des entreprises plus petites, et 2/ une exposition égale dans toutes les entreprises d’un même secteur. En gros, le SPW fait mieux parce qu’il mise proportionnellement plus sur les challengers que sur les favoris. « Quand les types de 130 kilos disent certaines choses, ceux de 60 kilos les écoutent » visiblement, pour les actions, c’est pas la même chose.

Du coup il se passe quoi les 20% du temps où le SPX surperforme ? On a eu deux périodes où ça s’est passé. La première c’est la fin des années 90, l’autre c’est celle dans laquelle on est (début en janvier 2020). Logiquement pendant ces périodes, ce sont les plus grosses capi qui performent le mieux, et tout aussi logiquement, ça mène à une plus grande concentration du SPX. En 1999, les 30 plus grandes capitalisations faisaient 43% de l’indice, aujourd’hui c’est 53%.

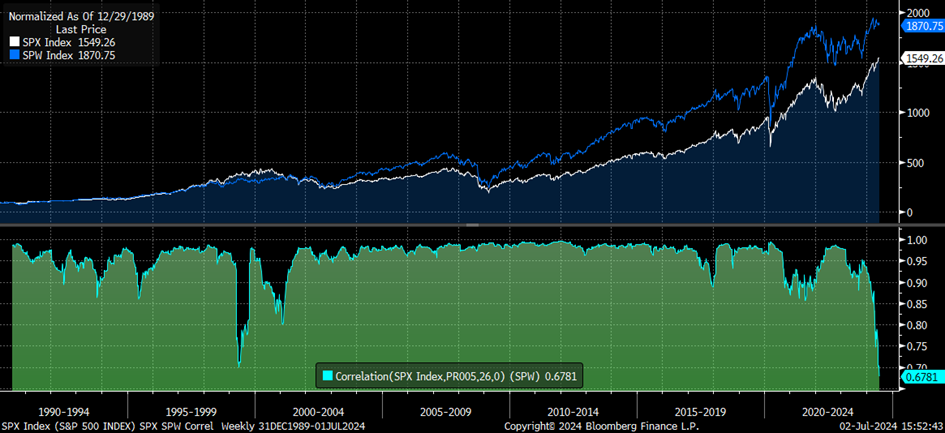

Un corollaire, c’est que quand on regarde le graph de corrélation (en vert ci-dessous) entre le SPX et le SPW, on voit qu’elle est le plus souvent au-delà de 0.9. On voit surtout qu’elle a chuté en 1998-99 quand le SPX faisait +52% et le SPW +21%, et en 2000-2001, SPX -22% vs SPW +6%. Aujourd’hui on est sous les 0.7, jamais vu. Depuis début 2023, le SPX fait +43% et le SPW, +15%.

Corrélation SPX- SPW (26 semaines)

Source: Bloomberg

On en tire quoi de tout ça du coup ? 1/ Tout le monde est et va dans les mêmes stocks, exacerbant la tendance, 2/ historiquement le SPW a surperformé le SPX, la période actuelle est une anomalie, et 3/ la corrélation SPX/SPW est un élastique et repassera au-dessus de 0.9. Je prends les paris : sur les prochaines années, la performance du SPW sera meilleure que celle du SPX – les types de 60 kilos feront mieux que ceux de 130. Ça sera un marché de stock pickers. Ça tombe bien, c’est ce qu’on fait chez Monocle.

Focus marchés et portefeuille

Comportement

Englué dans les considérations pré-élections des investisseurs, le CAC 40 a perdu 2% la semaine dernière. De notre côté, on cède 0.5%, un peu plus que le S&P 500 à -0.1%.

Paradoxalement, ce sont nos actions américaines qui ont le plus bougé cette semaine. Aurora nous rapporte 35 bps grâce au lancement d’un programme avec Uber. Sur Capri, certains commencent à reconnaitre que l’écart entre le cours et le prix d’OPA (+75%) est trop important pour être ignoré. +17 bps pour nous cette semaine.

Côté négatif, Five Below subit les craintes sur le consommateur américain et nous coûte 24 bps. Lululemon a baissé suite à la publication de Nike (-18 bps).

Lignes

Pas de changement sur les actions cette semaine. En revanche, on avait pris une position sur des futures Bunds avant les élections, pour se protéger d’un résultat surprise. Scénario non avenu, on a coupé hier.

On a également repris une position sur des futures de taux longs US. Les niveaux d’inflation continuent à baisser alors que les taux 30Y américains restent hauts (>4.6%). On a 32% d’exposition sur cette ligne.

Notre exposition brute action reste à 53% (nette 40%) et notre exposition crédit corporate à 13%.

Excellente semaine,

Antoine

Avertissement

Cette présentation est un document à caractère promotionnel. Le contenu de ce document est communiqué par et est la propriété de Monocle Asset Management. Monocle Asset Management est une société de gestion de portefeuille agréée par l’Autorité des Marchés Financiers sous le numéro GP-20000040 et enregistrée auprès de l’ORIAS en qualité de courtier d’assurance sous le numéro 10058146. Aucune information contenue dans ce document ne saurait être interprétée comme possédant une quelconque valeur contractuelle. Ce document est produit à titre purement indicatif. Les perspectives mentionnées sont susceptibles d’évolution et ne constituent pas un engagement ou une garantie. L’accès aux produits et services présentés ici peut faire l’objet de restrictions à l’égard de certaines personnes ou de certains pays. Le traitement fiscal dépend de la situation de chacun. Le fonds mentionné dans le document (Monocle Fund SICAV) est autorisé à la commercialisation en France et éventuellement dans d’autres pays où la loi l’autorise. Préalablement à tout investissement, il convient de vérifier si l’investisseur est légalement autorisé à souscrire dans le fonds. Les risques, les frais et la durée de placement recommandée des OPC présentés sont décrits dans les DICI (documents d’information clé pour l’investisseur)/KIDD (key investor information documents) et les prospectus, disponibles gratuitement auprès de Monocle Asset Management et sur le site internet. Le DICI doit être obligatoirement remis aux souscripteurs préalablement à la souscription. Les performances passées ne sont pas un indicateur fiable des performances futures. Monocle Asset Management ne saurait être tenue responsable de toute décision prise ou non sur la base d’une information contenue dans ce document, ni de l’utilisation qui pourrait en être faite par un tiers. L’investisseur peut perdre tout ou partie du montant de capital investi, les OPC n’étant pas garantis en capital.

Pour vous désabonner ou pour toute demande d’information, vous pouvez nous écrire à monocle@monocle.lu