« Les Prédictions de Nostrabérus »

08 août 2024

« Pinuche est en train de trépigner des cellules grises, révèle le Dodu : figure-toi que cette vieille loque fait des mots écrasés pour un concours dont à propos duquel le premier prix est une mobylette !

Sa Majesté rafistole sa cigarette éventrée avec le contour blanc d’un carnet de timbres, et grommelle :

– Je te demande un peu, une mobylette, à son âge ! Une supposition qu’il décrochasse le grelot, c’est la pneumonie double aussi sec pour Pépère ! Déjà, quand il passe entre deux mecs qui bâillent, il est obligé de se calorifuger l’horloge à la ouate Thermogène pour éviter les complications pulmonaires !… » *

C’était censé être ça cette semaine à Pornic : un San Antonio dans la main droite, un verre de rosé dans la main gauche, et de temps en temps, lever les yeux des aventures de Bérurier pour garder un œil sur les marchés.

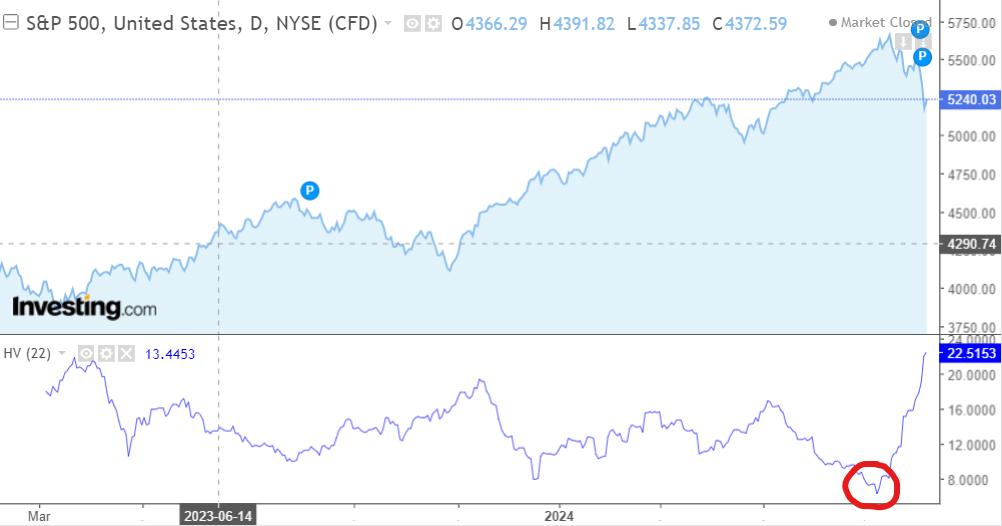

Evidemment, ce scénario a été englouti par la glissade de -13% du Nikkei lundi matin.

Remarquez avec une volatilité historique passée sous les 7% début juillet, on pouvait craindre un truc dans ce genre.

Volatilité SP500

Source : Investing.com

Le coup de semonce a été suffisamment sérieux pour que des références comme Jeremy Siegel, le toujours optimiste professeur de Wharton, demande à la FED de couper immédiatement les taux de 75bps et de recommencer en septembre. Le SP500 étant toujours en hausse de +8%, peu de chance qu’il soit entendu mais cela montre que ça a tremblé dans les chaumières de la gestion passive – Siegel est advisor de WisdomTree un acteur important du secteur.

Sur les raisons du mouvement, le catalyste – hausse des taux de la banque du Japon, chiffres US confirmant la récession, tensions géopolitiques – a peu d’importance. Avec le temps on y verra plus clair mais on peut déjà faire quelques observations :

1/ Il y a beaucoup de levier dans le système – le mouvement de lundi sur le Nikkei est le plus important depuis 40 ans.

2/ Le Bitcoin s’est pris une claque monumentale lundi. Cela veut dire que les opérateurs qui vendaient le Nikkei vendaient aussi le Bitcoin. Ce n’est donc pas une valeur refuge mais une valeur spéculative. Aucun problème avec ça mais bien de mettre les bonnes étiquettes sur les bocaux correspondants.

3/ Le marché est bien remonté hier mais l’épisode de risque va faire réfléchir les opérateurs. Les départements de gestion de risque vont refaire tourner leurs modèles et les nouveaux résultats pencheront sans doute vers une réduction de la voilure. Si la conclusion est la même partout, les prochaines semaines continueront à voir une volatilité élevée.

4/ Une des forces qui contribuaient à la volatilité réduite notée au début de cet email était l’essor des options 0DTE ou « Zero-Day-To-Expiration ». Ces nouveaux instruments se sont montrés totalement dysfonctionnant, les market-makers refusant de faire des prix sur ces produits lundi. Cela aura sans doute des répercussions avec des limites sur l’utilisation de ces produits et donc plus de volatilité.

Au final, ce coup-de-calgon montre que le marché est loin d’être la mécanique huilée que nous vendaient certains. Malheureusement, il arrive au moment où le scénario de « l’atterrissage en douceur » prend du plomb dans l’aile et celui du « Sauvetage par les Mag7 et l’IA » du plomb dans la cuisse – on vient d’apprendre que Buffett venait de céder la moitié de sa ligne d’Apple à fin juin.

Comme titrait Frédéric Dard pour son cinquième opus : « Du mouron à se faire ».

Focus marchés et portefeuille

Portefeuille

Sur la semaine du 26 juillet au 2 août, le fonds perd -1.5% quand le CAC40 fait -3.5% et le S&P 500 -2.1%.

Toutes nos lignes actions affichent rouge cette semaine. Plus grosse position du fonds, LVMH a été le principal détracteur de cette semaine avec -40bps.

Notre position sur les taux longs US et notre short S&P 500 (via options) ont partiellement contrebalancé la poche actions, chacun rapporte 10bps.

Pour ce qui est des résultats, Tidewater a publié hier soir. Les dayrates continuent à battre des records et le cycle à dérouler. On note tout de même le resserrement de la guidance, un sujet sur lequel on sera attentif lors du conf call cet après-midi.

Quelques autres publications à attendre cette semaine sur nos sociétés dont Duolingo (2% du fonds). Attention, dans ce type de marché une publication avec un poil de travers peut amener des corrections sévères donc c’est mieux de s’y préparer. Luis von Ahn, le fondateur, est un très bon sur le business de Duolingo et sur l’IA donc c’est un bon pari de long terme. Maintenant ça peut perdre un bras demain parce que le marché n’aura pas aimé tel ou tel chiffre. A avoir en tête.

Nos lignes

Méthode Steinhardt acte 2 cette semaine. On a coupé MARR et on a profité du rebond de Lamb Weston pour solder notre position.

Dans le même temps on a remplacé une partie de notre ligne de Lululemon contre du Nike , on a 2% sur chaque ligne.

Sur nos options à la vente (puts), deux modifications. D’abord, on a remis une louche sur Costco. Ensuite, on a profité de la hausse de la volatilité pour vendre des puts S&P 500 : on a un put spread de 400 points gratuit.

On termine la semaine avec une expo brute action à 27% et une nette à 23%.

« Creusez vos méninges »

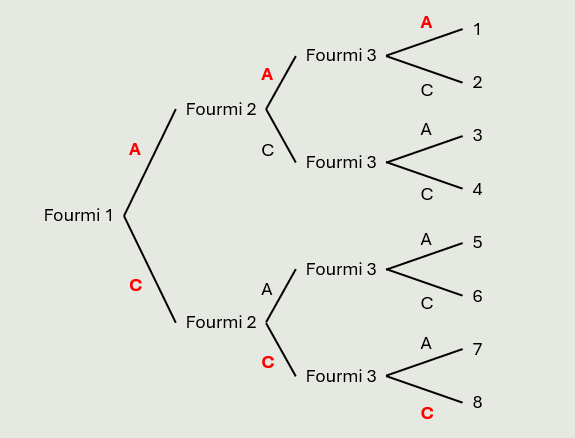

Solution du jeu des fourmis : deux méthodes pour résoudre celui-ci.

La méthode « Bérurier » c’est de faire tous les scenarii possibles : avec trois fourmis ayant chacune deux choix, nous avons 8 configurations possibles. Si A indique le sens antihoraire et C le sens horaire, les configurations sont AAA, AAC, ACA, ACC, CAA, CAC, CCA & CCC. Sur ces 8, 2 seulement nous sont utiles. AAA et CCC. 2 sur 8 équivalent à ¼ ou 0,25, soit 25%.

La méthode « San Antonio » c’est de faire un arbre. Je pars de la fourmi 1 qui peut aller soit dans le sens horaire (A) soit anti horaire (C). Je trace les deux possibilités pour cette fourmi. A chaque extrémité, je trace les possibilités pour la fourmi suivante. Au final seuls les scénarii où les fourmis vont dans le même sens – AAA et CCC – fonctionnent soit 2 sur 8 ou 25%.

A noter que ce modèle d’arbre – ici basique – est utile pour valoriser les options et les produits structurés car il permet de visualiser ce qui se passe et de calculer des probabilités d’événements – on en reparlera dans notre séminaire sur les structurés qui a été décalé vu le gourbi…

* Les Prédictions de Nostrabérus, San Antonio n°83

Bonne semaine,

Charles

Avertissement

Cette présentation est un document à caractère promotionnel. Le contenu de ce document est communiqué par et est la propriété de Monocle Asset Management. Monocle Asset Management est une société de gestion de portefeuille agréée par l’Autorité des Marchés Financiers sous le numéro GP-20000040 et enregistrée auprès de l’ORIAS en qualité de courtier d’assurance sous le numéro 10058146. Aucune information contenue dans ce document ne saurait être interprétée comme possédant une quelconque valeur contractuelle. Ce document est produit à titre purement indicatif. Les perspectives mentionnées sont susceptibles d’évolution et ne constituent pas un engagement ou une garantie. L’accès aux produits et services présentés ici peut faire l’objet de restrictions à l’égard de certaines personnes ou de certains pays. Le traitement fiscal dépend de la situation de chacun. Le fonds mentionné dans le document (Monocle Fund SICAV) est autorisé à la commercialisation en France et éventuellement dans d’autres pays où la loi l’autorise. Préalablement à tout investissement, il convient de vérifier si l’investisseur est légalement autorisé à souscrire dans le fonds. Les risques, les frais et la durée de placement recommandée des OPC présentés sont décrits dans les DICI (documents d’information clé pour l’investisseur)/KIDD (key investor information documents) et les prospectus, disponibles gratuitement auprès de Monocle Asset Management et sur le site internet. Le DICI doit être obligatoirement remis aux souscripteurs préalablement à la souscription. Les performances passées ne sont pas un indicateur fiable des performances futures. Monocle Asset Management ne saurait être tenue responsable de toute décision prise ou non sur la base d’une information contenue dans ce document, ni de l’utilisation qui pourrait en être faite par un tiers. L’investisseur peut perdre tout ou partie du montant de capital investi, les OPC n’étant pas garantis en capital.

Pour vous désabonner ou pour toute demande d’information, vous pouvez nous écrire à monocle@monocle.lu