« Simple »

12 décembre 2024

Il y a onze ans je tombe sur Novagold. Le pitch est simple. La société détient la moitié de Donlin Gold, l’un des premiers gisements d’or au monde, situé en Alaska – l’autre moitié étant détenue par Barrick. Le CEO est Greg Lang, qui est le sosie de Tommy Lee Jones. Il a été patron de Barrick North America pendant des années. Le chairman est Thomas Kaplan, milliardaire ayant fait sa fortune dans les métaux précieux.

En premiers investisseurs on retrouve John Paulson, le gérant de hedge fund qui a gagné $4 Milliards dans la crise de 2008 et Seth Klarman, le légendaire gérant du fonds Baupost. Je n’ai plus les chiffres exacts mais l’action vaut autour de $3.50 et la capitalisation tourne autour de $1.2 Mds. L’or vaut alors $1,300.

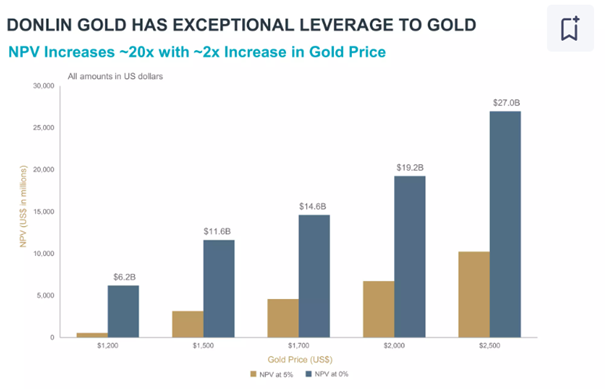

Et on trouve ce graphique.

Ça c’est la valeur du projet pour 100% de Donlin Gold, donc on divise par 2 pour la partie revenant à Novagold (l’autre moitié est détenue par Barrick). Il faut regarder les barres [moutarde] avec un taux de discount à 5%. Une valeur d’environ $5.0 Mds avec un cours de l’or à $1,700, soit $2.5 Mds pour Novagold, ce qui devait faire à peu près deux fois la capitalisation boursière de l’époque.

Mais, comme le nom l’indique, c’est un projet. Il faut obtenir les permis, finir les études etc… Ce sera long.

On fait un aller-retour sympathique sur une petite taille autour de ces niveaux et nous vendons, car ce sera peut-être plus long ce projet.

Mais je ne pensais pas que ce serait si long.

Onze ans plus tard, l’or a doublé à $2,700 – ou plutôt le dollar a perdu la moitié de sa valeur par rapport à l’or.

Novagold a mis beaucoup plus de temps que prévu à obtenir son permis fédéral mais c’est fait depuis 2018. Il lui manque deux autres permis que doit lui donner l’Etat d’Alaska d’ici fin 2026. Après le projet démarre.

Que vaut l’action ? $3.50. Retour à la case départ. Performance zéro sur onze années. Pourtant Thomas Kaplan est toujours là et n’a rien vendu. Greg Lang dirige toujours les opérations. John Paulson n’a pas vendu et en a même rajouté cette année. Le fonds Exor de la famille Agnelli a également construit une position importante.

Et dans la dernière présentation, le graphique est toujours là lui aussi.

A hier soir l’action Novagold cote $3.51 soit une capitalisation de $1.2 Mds. Avec l’or à $2500, le projet vaut $11.2 Mds soit la partie Novagold $5.6 Mds. C’est presque 5 fois la capitalisation actuelle. Et on est au bout du cycle de permis, avec une administration pro-développement qui arrive.

Novagold a plus de $100m de cash au bilan, de quoi couvrir les $30m de coûts annuels jusqu’au lancement de la construction. Son coût est estimé à $7.4 Mds. Pas un problème quand on a Barrick en partenaire et 39m onces d’or en réserves (à 2600$ l’once, ça fait $100Mds de valeur).

Donc on a maintenant un bon timing et un bon cours d’entrée sur le stock. Reste le cours de l’or. Il est beaucoup monté depuis un an (+40%) mais il n’a fait que rattraper son retard sur la création de monnaie du COVID. Le programme de Trump – comme l’était celui de Harris – continue sur des déficits élevés donc de la création de monnaie. Enfin les tensions géopolitiques s’accentuent ce qui milite pour un or plus élevé – [le lendemain de l’invasion de l’Ukraine, Poutine a réalisé que ses réserves en dollars n’étaient en réalité pas vraiment à lui].

Donc je pense qu’il faut regarder à nouveau ce graphique mais plutôt à droite. On a mis 1% du fonds dans Novagold. On laisse dans un coin et on en reparle dans quelques années.

Focus marchés et portefeuille

Du 29 novembre au 6 décembre, Monocle gagne 1.1% contre +2.6% pour le CAC 40 et 1.0% pour le S&P 500.

Pas mal de valeurs US ont bien rebondi en fin de semaine dernière. C’est le cas d’Aurora qui a pris 20% et de Ginkgo qui a pris plus de 30%. Ça tombe bien parce qu’après avoir rédigé le Billet la semaine dernière (« L’Arbre aux Quarante Ecus »), on a remis une louche sur Ginkgo pour en avoir 1%. Résultat, ces deux lignes nous rapportent une trentaine de bps chacune.

Le luxe a également bien rebondi suite aux nouvelles en provenance de Chine. Kering nous ramène 30bps et LVMH une vingtaine.

On n’a pas seulement renforcé Ginkgo pendant la semaine, on a aussi changé d’autres positions.

Peu de temps après notre entrée, un think-tank américain a sorti un rapport sur l’industrie du Lidar. Sa conclusion ? Le secteur est bien trop critique pour ne pas avoir d’acteurs Occidentaux très puissants. Du coup exit Hesai et on renforce Ouster et Luminar pour en avoir 2.0% et 0.4% respectivement.

On a renforcé deux autres lignes également. Match, le leader mondial des applis de rencontre qui bénéficierait d’une cure d’amaigrissement à la Twitter version Musk. Avec deux activistes au capital (Elliott et Starboard), ça devrait bouger.

L’autre c’est Moderna. Bancel est un bon, et il a compris le « truc » des biotechs : rien ne sert de dormir sur son cash, il faut l’investir. Il a encore 8% du capital et a arrêté de vendre des titres à 120$. On arrive 2/3 plus bas, le point d’entrée est pas mal.

On termine avec une exposition nette action au-dessus de 41%.

Bonne semaine,

Charles

Avertissement

Cette présentation est un document à caractère promotionnel. Le contenu de ce document est communiqué par et est la propriété de Monocle Asset Management. Monocle Asset Management est une société de gestion de portefeuille agréée par l’Autorité des Marchés Financiers sous le numéro GP-20000040 et enregistrée auprès de l’ORIAS en qualité de courtier d’assurance sous le numéro 10058146. Aucune information contenue dans ce document ne saurait être interprétée comme possédant une quelconque valeur contractuelle. Ce document est produit à titre purement indicatif. Les perspectives mentionnées sont susceptibles d’évolution et ne constituent pas un engagement ou une garantie. L’accès aux produits et services présentés ici peut faire l’objet de restrictions à l’égard de certaines personnes ou de certains pays. Le traitement fiscal dépend de la situation de chacun. Le fonds mentionné dans le document (Monocle Fund SICAV) est autorisé à la commercialisation en France et éventuellement dans d’autres pays où la loi l’autorise. Préalablement à tout investissement, il convient de vérifier si l’investisseur est légalement autorisé à souscrire dans le fonds. Les risques, les frais et la durée de placement recommandée des OPC présentés sont décrits dans les DICI (documents d’information clé pour l’investisseur)/KIDD (key investor information documents) et les prospectus, disponibles gratuitement auprès de Monocle Asset Management et sur le site internet. Le DICI doit être obligatoirement remis aux souscripteurs préalablement à la souscription. Les performances passées ne sont pas un indicateur fiable des performances futures. Monocle Asset Management ne saurait être tenue responsable de toute décision prise ou non sur la base d’une information contenue dans ce document, ni de l’utilisation qui pourrait en être faite par un tiers. L’investisseur peut perdre tout ou partie du montant de capital investi, les OPC n’étant pas garantis en capital.

Pour vous désabonner ou pour toute demande d’information, vous pouvez nous écrire à monocle@monocle.lu