Le PE De Shiller (Prix Nobel D’économie)

27 juillet 2021

L’une des métriques les plus fréquemment utilisées pour déterminer le niveau global de valorisation des marchés financiers est le PE de Robert Shiller.

Shiller en quelques mots : économiste phare du XXe siècle, professeur à l’Université de Yale et prix Nobel d’économie en 2013.

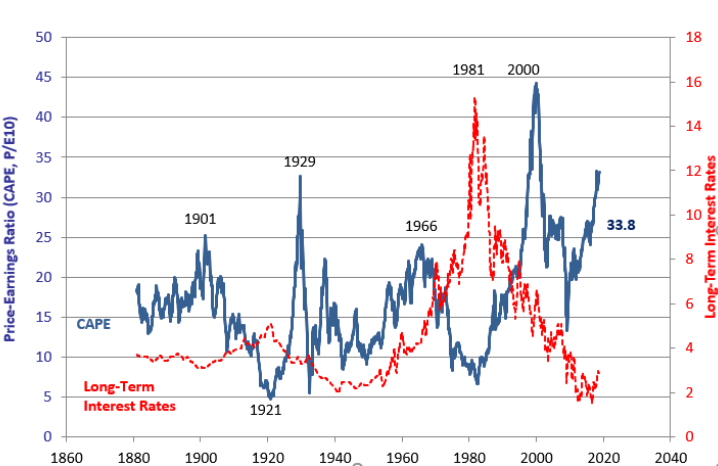

La logique sous-jacente au ratio qu’il a développé est relativement simple : elle compare la valorisation boursière des entreprises au résultat net qu’elles dégagent. On divise la capitalisation boursière par la moyenne du résultat net sur 10 ans (ce qui permet de lisser les effets de cycle).

Sur le long terme, ce ratio oscille entre 5 (post 1ère Guerre Mondiale) et 45 (pic de la bulle de 2000). Aujourd’hui, nous sommes à 33.8 : un niveau largement supérieur à celui qui précédait la crise de 2008 (alors aux alentours de 27) et équivalent à celui de 1929 – où les marchés américains ont subi une baisse de -88% en 2 ans. Ces chiffres sont éloquents.

Si on se tourne vers les marchés obligataires, la situation n’est pas plus réjouissante. La prime de risque offerte par les obligations dites « risquées » revient vers ses plus bas niveaux, qui ont été atteints à deux reprises : en 2007 avant le déclenchement de la crise financière et en 2020 juste avant l’apparition de la pandémie. Conséquence : les investisseurs ne gagnent que 2% supplémentaires pour prêter à une entreprise dont le risque de crédit est caractérisé comme élevé. C’est un pari que nous ne prendrons pas.

Dans ce genre de configuration, un achat offrira au mieux un faible rendement, au pire une perte en capital. Notre objectif premier étant de protéger le patrimoine, nous choisissons la prudence et attendons.

Bonne semaine à vous,

Pierre et Maximilien

Avertissement

Cette présentation est un document à caractère promotionnel. Le contenu de ce document est communiqué par et est la propriété de Monocle Asset Management. Monocle Asset Management est une société de gestion de portefeuille agréée par l’Autorité des Marchés Financiers sous le numéro GP-20000040 et enregistrée auprès de l’ORIAS en qualité de courtier d’assurance sous le numéro 10058146. Aucune information contenue dans ce document ne saurait être interprétée comme possédant une quelconque valeur contractuelle. Ce document est produit à titre purement indicatif. Les perspectives mentionnées sont susceptibles d’évolution et ne constituent pas un engagement ou une garantie. L’accès aux produits et services présentés ici peut faire l’objet de restrictions à l’égard de certaines personnes ou de certains pays. Le traitement fiscal dépend de la situation de chacun. Le fonds mentionné dans le document (Monocle Fund SICAV) est autorisé à la commercialisation en France et éventuellement dans d’autres pays où la loi l’autorise. Préalablement à tout investissement, il convient de vérifier si l’investisseur est légalement autorisé à souscrire dans le fonds. Les risques, les frais et la durée de placement recommandée des OPC présentés sont décrits dans les DICI (documents d’information clé pour l’investisseur)/KIDD (key investor information documents) et les prospectus, disponibles gratuitement auprès de Monocle Asset Management et sur le site internet. Le DICI doit être obligatoirement remis aux souscripteurs préalablement à la souscription. Les performances passées ne sont pas un indicateur fiable des performances futures. Monocle Asset Management ne saurait être tenue responsable de toute décision prise ou non sur la base d’une information contenue dans ce document, ni de l’utilisation qui pourrait en être faite par un tiers. L’investisseur peut perdre tout ou partie du montant de capital investi, les OPC n’étant pas garantis en capital.

Pour vous désabonner ou pour toute demande d’information, vous pouvez nous écrire à monocle@monocle.lu