Long et Bon

05 juillet 2023

Le prix des obligations baisse quand les taux montent. Si j’ai entre les mains un papier A qui me verse 3% par an, et que demain sort un papier B qui verse 4% par an, il faut que le prix du papier A baisse pour que les 3% représentent un rendement de 4% sur le nouveau prix.

Plus l’échéance de cette obligation est longue, plus cet effet est fort. Pour donner un exemple, un détenteur d’une obligation à dix ans de la première capitalisation française -LVMH- a perdu 20% en 2022 quand les taux sont montés à 3%.

Malgré ce que disaient les banquiers centraux, on pouvait quand même imaginer que les taux étant au plus bas de toute leur histoire, le risque qu’ils montent n’était pas nul. Et même nettement plus important après les injections massives de liquidités pour contrer le COVID.

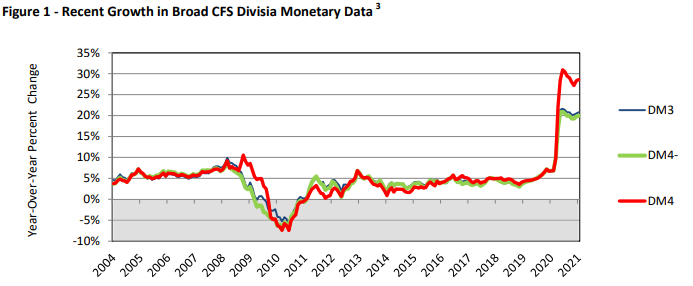

Ci-dessous vous avez l’évolution des masses monétaires publiées par le Center For Financial Stability début 2021.

Ce graphique ce sont les masses monétaires. Schématiquement si la quantité d’argent dans le système augmente plus vite que la quantité de biens/services, les prix montent. Le titre de leur publication de fin d’année était: « Préparez vous, l’inflation de masse arrive. » En tant qu’investisseur, surtout pas le moment d’avoir des obligations longues. Ceux qui en avaient ont souffert en 2022.

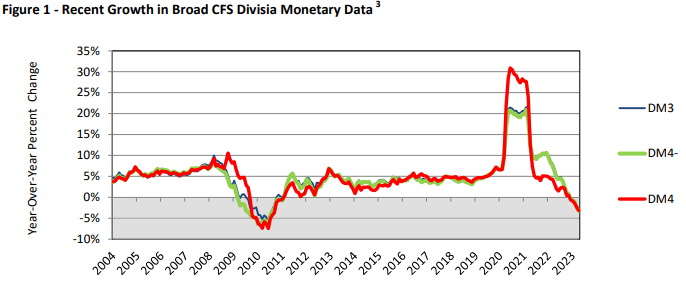

Voici le même graphique avec les données d’aujourd’hui:

Leur message aujourd’hui: « Les banques centrales ne se rendent pas compte qu’elles serrent trop fort. »

Si la tendance sur ce graphique est à l’envers du précédent, cela milite pour des prix plus bas.

Si ça serre fort, c’est la récession donc moins de demande, donc des prix plus bas.

C’est tout sauf une science exacte mais je vois peu de scénarios avec une inflation beaucoup plus haute. Donc les taux longs ne devraient pas monter beaucoup plus. Et surtout, dès que les signaux d’inflation vont se calmer, les banques centrales vont essayer de rabaisser leurs taux. Car comme le disait Raghuram Rajan (le seul économiste du FMI a avoir annoncé la bulle des subprimes): « Si en tant que banquier central vous ne baissez pas les taux alors que l’inflation est maîtrisée, vous serez soupçonné de ne pas appliquer un stimulus à l’économie qui pourrait l’être. »

Donc il est temps regarder sérieusement à rentrer des obligations longues dans les portefeuilles mais attention: il faudra être d’une sélectivité extrême. Les taux longs ne monteront peut-être pas beaucoup plus, mais juste s’ils restent là, il y a un ensemble d’acteurs qui tenaient avec des taux à zéro et qui disparaîtront avec des taux à 3%.

Donc du long et du bon, c’est ça qu’il faut chercher.

Avertissement

Cette présentation est un document à caractère promotionnel. Le contenu de ce document est communiqué par et est la propriété de Monocle Asset Management. Monocle Asset Management est une société de gestion de portefeuille agréée par l’Autorité des Marchés Financiers sous le numéro GP-20000040 et enregistrée auprès de l’ORIAS en qualité de courtier d’assurance sous le numéro 10058146. Aucune information contenue dans ce document ne saurait être interprétée comme possédant une quelconque valeur contractuelle. Ce document est produit à titre purement indicatif. Les perspectives mentionnées sont susceptibles d’évolution et ne constituent pas un engagement ou une garantie. L’accès aux produits et services présentés ici peut faire l’objet de restrictions à l’égard de certaines personnes ou de certains pays. Le traitement fiscal dépend de la situation de chacun. Le fonds mentionné dans le document (Monocle Fund SICAV) est autorisé à la commercialisation en France et éventuellement dans d’autres pays où la loi l’autorise. Préalablement à tout investissement, il convient de vérifier si l’investisseur est légalement autorisé à souscrire dans le fonds. Les risques, les frais et la durée de placement recommandée des OPC présentés sont décrits dans les DICI (documents d’information clé pour l’investisseur)/KIDD (key investor information documents) et les prospectus, disponibles gratuitement auprès de Monocle Asset Management et sur le site internet. Le DICI doit être obligatoirement remis aux souscripteurs préalablement à la souscription. Les performances passées ne sont pas un indicateur fiable des performances futures. Monocle Asset Management ne saurait être tenue responsable de toute décision prise ou non sur la base d’une information contenue dans ce document, ni de l’utilisation qui pourrait en être faite par un tiers. L’investisseur peut perdre tout ou partie du montant de capital investi, les OPC n’étant pas garantis en capital.

Pour vous désabonner ou pour toute demande d’information, vous pouvez nous écrire à monocle@monocle.lu