Long taux longs

13 octobre 2023

Depuis des années, sur notre partie obligataire nous ne faisions pas grand-chose. Avec les taux à zéro, il y avait peu à gagner, et beaucoup de coups à prendre.

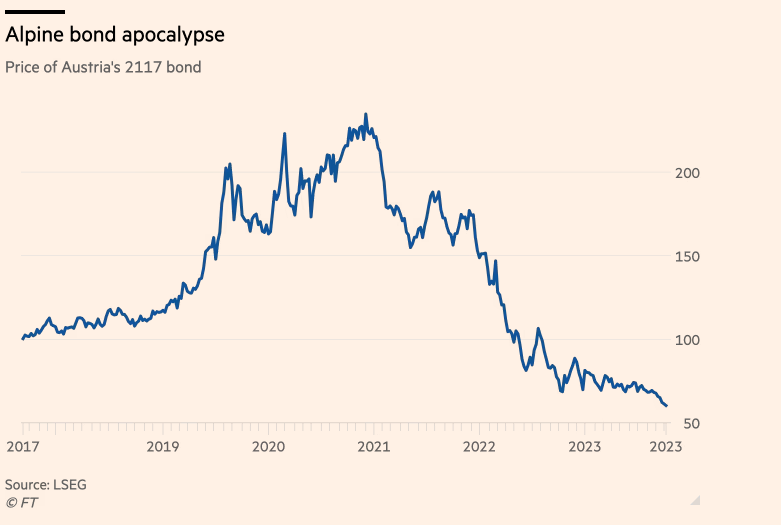

L’obligation autrichienne à 100 ans émise à l’été 2017 avec un coupon de 2.10% a perdu les trois quarts de sa valeur. Une obligation à 20 ans de Berkshire Hathaway a perdu un tiers de sa valeur en trois ans. Il ne fallait surtout pas acheter d’obligations longues à cette époque. Nous n’en avons pas eu pendant toutes ces années.

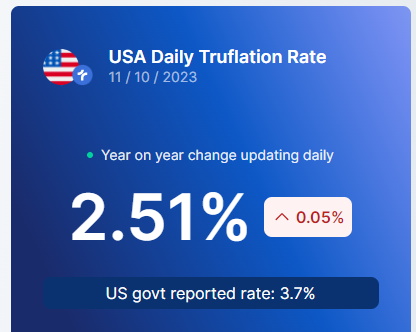

Aujourd’hui c’est différent. Les taux longs sont beaucoup remontés. L’inflation se calme. Voici ci-dessous une méthode plus moderne de suivi de l’inflation aux US faite par le site Truflation:

Pour calculer l’inflation, Truflation utilise toute la puissance de la tech actuelle. La méthode utilisée par la FED date d’il y a 25 ans.

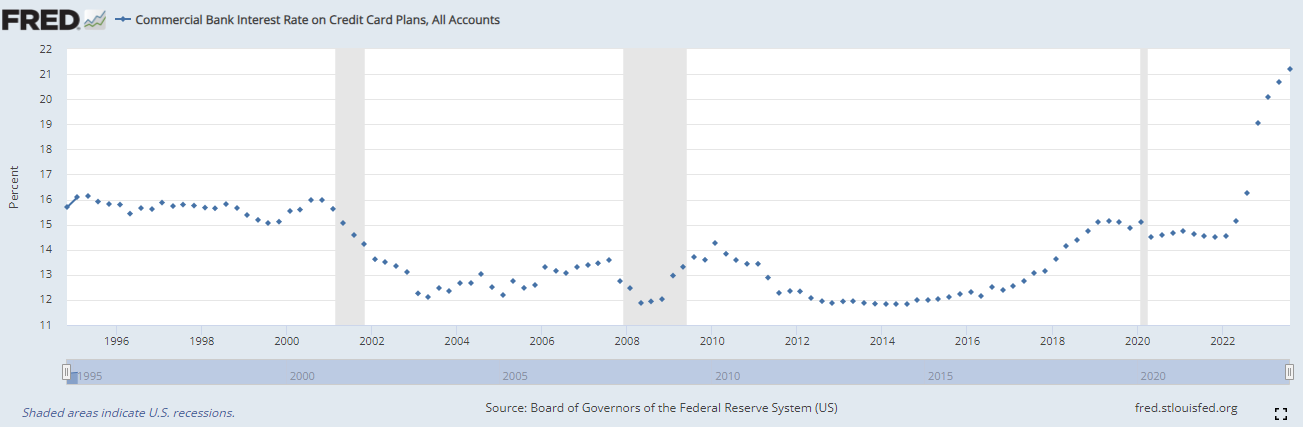

Je parie sur la première. A 2.5%, on est finalement assez proche des objectifs de la FED.Et dans le même temps, les conséquences de la hausse des taux commencent à se faire sentir. En octobre le taux chargé sur les cartes de crédits aux US atteint 23%, un plus haut historique:

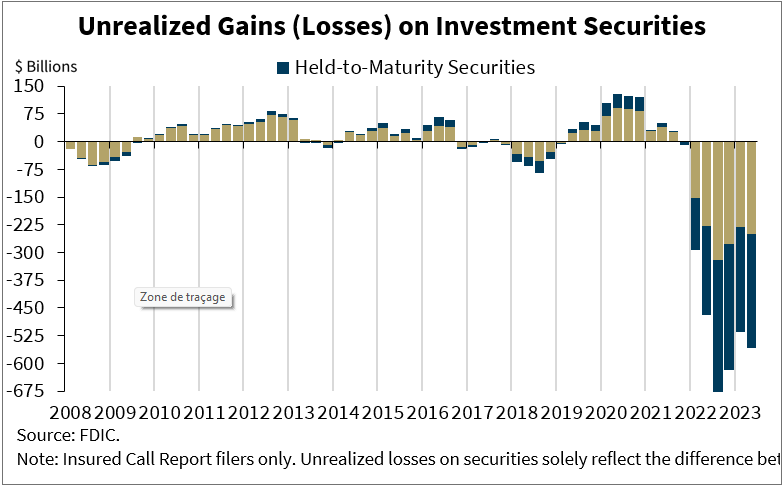

Le marché immobilier américain, surtout le commercial et les bureaux, est au bord du gouffre. Les pertes ouvertes sur les banques sont au plus haut – car elles détiennent ces obligations longues qui ont perdu de la valeur.

Avec l’inflation stabilisée, je ne vois pas de scénario où les taux montent durablement à des niveaux bien supérieurs à ceux actuels. Par contre, je vois beaucoup de scénarios où les banques centrales, n’ayant plus peur de l’inflation, rebaissent les taux pour relancer le système. Powell a déjà fait ce 180° quand le marché du crédit commençait à tanguer fin 2018. Je pense que s’il se retrouve dans le même contexte, il fera la même chose.En résumé, il est urgent de se positionner sur ces taux longs aujourd’hui car nous le regretterons peut-être demain s’ils sont nettement plus bas.Le fonds est donc positionné à 40% en obligations longues du gouvernement US.

Cette position se décompose pour un quart en obligations physiques (10 ans et 30 ans) et pour les trois quarts restants en contrats futures. Cela veut dire qu’un mouvement de -0.10% sur les taux longs américains – comme aujourd’hui – bouge la performance du fonds de +0.50%. Et vice versa.

Ce n’est pas une petite position mais elle nous semble avoir sa logique dans les marchés actuels. Et c’est un élément de protection très important pour le fonds : dans chacune des précédentes crises, les obligations du gouvernement américain ont été la valeur refuge par excellence. Malgré toutes les difficultés actuelles, c’est toujours le cas.

Avertissement

Cette présentation est un document à caractère promotionnel. Le contenu de ce document est communiqué par et est la propriété de Monocle Asset Management. Monocle Asset Management est une société de gestion de portefeuille agréée par l’Autorité des Marchés Financiers sous le numéro GP-20000040 et enregistrée auprès de l’ORIAS en qualité de courtier d’assurance sous le numéro 10058146. Aucune information contenue dans ce document ne saurait être interprétée comme possédant une quelconque valeur contractuelle. Ce document est produit à titre purement indicatif. Les perspectives mentionnées sont susceptibles d’évolution et ne constituent pas un engagement ou une garantie. L’accès aux produits et services présentés ici peut faire l’objet de restrictions à l’égard de certaines personnes ou de certains pays. Le traitement fiscal dépend de la situation de chacun. Le fonds mentionné dans le document (Monocle Fund SICAV) est autorisé à la commercialisation en France et éventuellement dans d’autres pays où la loi l’autorise. Préalablement à tout investissement, il convient de vérifier si l’investisseur est légalement autorisé à souscrire dans le fonds. Les risques, les frais et la durée de placement recommandée des OPC présentés sont décrits dans les DICI (documents d’information clé pour l’investisseur)/KIDD (key investor information documents) et les prospectus, disponibles gratuitement auprès de Monocle Asset Management et sur le site internet. Le DICI doit être obligatoirement remis aux souscripteurs préalablement à la souscription. Les performances passées ne sont pas un indicateur fiable des performances futures. Monocle Asset Management ne saurait être tenue responsable de toute décision prise ou non sur la base d’une information contenue dans ce document, ni de l’utilisation qui pourrait en être faite par un tiers. L’investisseur peut perdre tout ou partie du montant de capital investi, les OPC n’étant pas garantis en capital.

Pour vous désabonner ou pour toute demande d’information, vous pouvez nous écrire à monocle@monocle.lu