« Une seule idée »

09 October 2024

Chaque semaine, lorsque je commence à rédiger le billet, j’ai bien en tête cette consigne de François Mitterrand, qui tenait lui aussi une chronique hebdomadaire au début de sa carrière: « la règle est simple : une seule idée par chronique. »

Quand le vendredi matin, vous n’avez toujours pas reçu le billet, c’est que l’idée n’a pas été trouvée. Pourtant je vous promets que j’ai cherché !

Je suis d’abord allé sur la tech US, en passant pas mal de temps sur le dossier Palantir. Palantir c’est la société de tech-défense qui a commencé à faire parler d’elle en aidant l’armée américaine à capturer Ben Laden. C’est un dossier passionnant, montée par des gens brillants mais inquiétants. Le fondateur est Peter Thiel, ex- fondateur de Paypal, puis un des premiers investisseurs de Facebook. Proche de Trump et principal soutien politique de JD Vance, le Vice Président de Trump 2024.

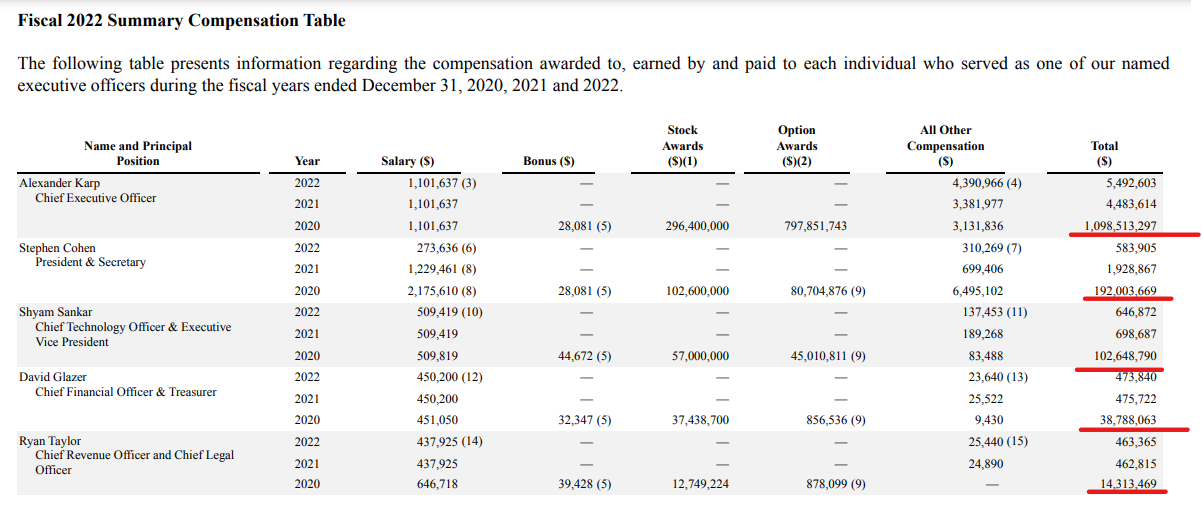

Et le dirigeant de Palantir c’est Alex Karp. Ce n’est pas un techos, mais un docteur en philosophie – avec une thèse passée à Francfort pour complexifier l’image. C’est aussi un gars qui peut tirer à 250m dans une boite de conserve avec un 9mm, soit deux fois la distance entre le tireur et Trump le 13 juillet. C’est aussi quelqu’un qui sait défendre ses intérêts. Ci-dessous la table de compensation du management de Palantir :

Là où on peut trouver une pointe d’humour, c’est que l’année où Karp reçoit donc $1,098,513,297 de rémunération, la société fait un chiffre d’affaire un poil en dessous: $ 1,092,673,000.

Et aujourd’hui ? Hier Palantir a pris +4%. Elle vaut désormais $88 Milliards pour un chiffre d’affaires de $2.5 milliards. Soit 35x les ventes. Vous vous rappelez de ce speech de Scott McNealy, patron de Sun Microsystems, une des stars de 2000, post l’éclatement de la bulle : « Au top vous me valorisiez 10x les ventes… Qu’est ce que vous pensiez?! ».

Tout cela ne va donc pas nous faire un investissement dans Monocle. J’en retire juste d’un point de vue financier un signal supplémentaire qui clignote rouge sur notre tableau de bord. Cela donne de la cohérence à notre exposition réduite – 10% net action à ce matin.

D’un point de vue politique, que la défense de l’Occident repose en partie sur une société privée dirigée par deux individus très marqués politiquement c’est plus inquiétant. Mais c’est un autre sujet.

Je reviens à notre exposition action : c’est peu 10%. On essaie d’augmenter pourtant, je vous jure ! On a même repris une ligne de 3% dans Tidewater jeudi dernier. On avait fait un bon aller-retour sur le titre en rentrant en début d’année à $70 et en ressortant à $95 et, avec la correction du secteur, le cours était revenu à $70. Ca semblait bien. Mais après avoir creusé le dossier, il y a un truc qui cloche comme disait Béru. Quintin Kneen, le CEO, est un malin – pour faire simple, je catégorise les CEO en 3 catégories: les bons, les malins et les pas bons. Le malin il sait bien sortir son épingle du jeu, mais il ne roule que pour lui même. Pas pour sa société, ni pour ses actionnaires.

Aux US, quand un dirigeant vend ses actions, il y a deux possibilités: soit ces ventes suivent un plan déposé à l’avance – règle 10b5-1 – et elles sont dans ce cas moins suspicieuses ; soit il n’y a pas de plan. Entre mai et juin, Kneen a vendu 85% de ses titres. Il était suivi par le DG, le Directeur Juridique, le Directeur Financier etc… [toutes ces opérations doivent être obligatoirement déclarées, et rapidement, selon la réglementation US]. Bref c’est comme si, confortablement installé dans votre siège d’avion, vous voyez passer tout l’équipage parachute sur le dos et le commandant de bord vous dit : » ne vous inquiétez pas, on va juste fumer une cigarette et on revient. »

Donc en reprenant le dossier jeudi dernier, même $30 plus bas, maintenant que mon degré de confiance dans Kneen est passé de « moyen » à « ras des pâquerettes », et ce dans un secteur aussi volatil que les services pétroliers – Tidewater détient la première flotte de bateaux de services aux plates-formes pétrolières – il y a trop de risque pour jouer le jeu. On est ressorti hier à notre prix d’entrée.

Ca fait déjà deux idées. Mitterrand m’aurait mis une sale note. Je pourrais vous en rajouter une tartine sur la relance ou pas de la Chine – je continue de faire confiance à Jonathan Anderson qui n’est pas convaincu – ou vous parler de l’évolution de la scène de la Silicon Valley sur vingt ans après la lecture de « Burn Book » de Kara Swisher avec qui j’ai passé le week-end [pas avec Kara elle même, qui est lesbienne et habite à Washington, mais avec son livre] mais je pense que je vous ai déjà saoulés ! Pour ceux qui ont lu ce billet jusqu’au bout merci, pour les autres : je vous comprends et la semaine prochaine vous n’aurez pas une deuxième dose de ma prose – ça rime – c’est Antoine qui s’y collera.

Market and portfolio focus

Market/Portfolio

Sur la semaine du 20 au 27 septembre, le fonds gagne 0.7%, le CAC 40 3.9%, emmené par le luxe, et le S&P500 fait +0.6%.

Suite à des commentaires positifs lors d’une conférence sur la conduite autonome, Aurora Innovation a gagné 20% sur la semaine, nous rapportant 20bps sur la semaine.

L’autre point à noter cette semaine, c’est le remboursement de nos obligations SAS. Elles nous rapportent 50bps.

Après une hausse de 60% en quelques semaines, Affirm traite aujourd’hui à plus de 40$. A ce niveau le risque/reward n’est plus véritablement en notre faveur. Nous avons réduit la ligne pour n’en garder qu’une symbolique, de façon à continuer à garder un œil dessus en restant investi.

Enfin, nous avons décidé de vendre la ligne de Magnite (1%) que nous avions. Son positionnement concurrentiel nous paraît trop incertain face à The Trade Desk ou à des clients comme Disney.

On a profité du bref passage du taux 30 ans américain à 4.15% pour prendre une position sur des obligations US 2053. On en a mis 13% du portefeuille.

Notre exposition actions nette est aujourd’hui de 10%.

Disclaimer

This presentation is a promotional document. The content of this document is communicated by and is the property of Monocle Asset Management. Monocle Asset Management is a portfolio management company approved by the Autorité des Marchés Financiers under number GP-20000040 and registered with the ORIAS as an insurance broker under number 10058146. No information contained in this document should be construed as having any contractual value. This document is produced for information purposes only. The prospects mentioned are subject to change and do not constitute a commitment or a guarantee. Access to the products and services presented here may be subject to restrictions for certain persons or countries. Tax treatment depends on individual circumstances. The fund mentioned in this document (Monocle Fund SICAV) is authorized for marketing in France and possibly in other countries where the law permits. Before making any investment, it is advisable to check whether the investor is legally entitled to subscribe to the fund. The risks, costs and recommended investment period of the funds presented are described in the KIDD (key investor information documents) and the prospectus, available free of charge from Monocle Asset Management and on the website. The KIDD must be given to the subscribers before the subscription. Past performances are not a reliable indicator of future performances. Monocle Asset Management cannot be held responsible for any decision taken or not taken on the basis of information contained in this document, nor for the use that could be made by a third party. The investor may lose all or part of the amount of capital invested, as the funds are not capital guaranteed.

To unsubscribe or for any information request, you can email us at monocle@monocle.lu