« Le pistolet »

18 October 2024

On sait que le monde se divise en deux catégories : ceux qui ont un pistolet chargé et ceux qui creusent. Le retail aux Etats-Unis, c’est la même chose.

Côté pistolet, les « Big box » retailers comme Walmart.

Côté pelle, les « Small box » retailers comme Dollar General.

En bourse, ça se traduit par Walmart à +55% depuis le début de l’année et +220% sur 10 ans. Pour Dollar General c’est -40% et +35%* respectivement. Pas la même ligue.

Sauf que quand on regarde les chiffres opérationnels, c’est pas la même histoire.

Walmart :

Chiffre d’affaires 2014/2023 : 485Mds$ / 650Mds$

Résultat opérationnel 2014/2023 : 27Mds$ / 27Mds$

Capitalisation boursière 2014/2023 : 250Mds$ / 650Mds$

Dollar General :

Chiffre d’affaires 2014/2023 : 19Mds$ / 39Mds$

Résultat opérationnel 2014/2023 : 1.7Mds$ / 2.5Mds$

Capitalisation boursière 2014/2023 : 19Mds$ / 18Mds$*

Qu’est-ce qu’on en retire ?

D’abord, on est surpris que le résultat de Walmart n’ait pas bougé en 10 ans.

Ensuite que la performance de Walmart vient de l’expansion de son multiple. C’est bien visible sur le graph ci-dessous, surtout le mouvement de 2024 où on est passé de 23x à 32x. Walmart est un paquebot valorisé comme une vedette aujourd’hui.

Enfin, que l’une est traitée comme moribonde, quand l’autre est portée aux nues.

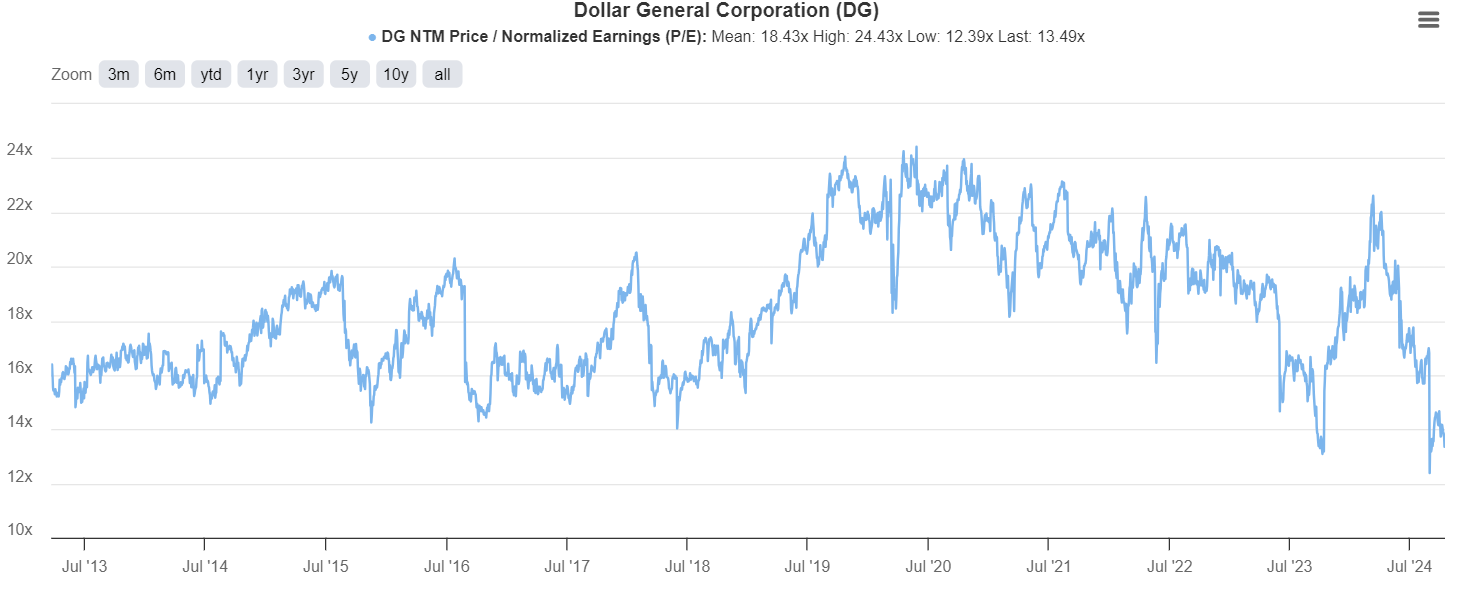

Dollar General avait trois problèmes quand on avait investi la première fois il y a un an.

1/ Le CEO d’alors, Jeff Owen, n’était vraiment pas au niveau.

2/ Les stocks étaient trop importants.

3/ La clientèle de Dollar General souffrait et diminuait ses dépenses.

Les deux premiers points sont réglés. Todd Vasos – CEO du groupe entre 2015 et 2022 – a été rappelé par le board. Il a coupé drastiquement dans les stocks, notamment en baissant les prix. Reste le troisième point, toujours d’actualité et les clients plus aisés – qui viennent quand la situation économique devient plus tendue – ne sont pas encore là. Opérationnellement, il y a du mieux donc.

D’autant plus que Dollar General continue à croître en augmentant les ventes dans ses magasins existants (same store sales) et en ouvrant de nouveaux magasins. Il y en aura un peu moins de 21,000 à la fin de l’année, chacun faisant 2M$ de chiffre d’affaires.

Quand on prend tout ça en compte, à 80$, Dollar General traite à 12x des résultats dépréciés et <8x des résultats normalisés. On est loin des chiffres des Big box retailers. Pas sûr que le pistolet reste encore longtemps dans les mains de Walmart. On a mis 3% de Dollar General dans Monocle.

Market and portfolio focus

Du 4 au 11 octobre, Monocle fait -0.3% contre 0.5% pour le CAC 40 et 1.1% pour le S&P 500.

Ça a pas mal bougé sur les taux longs américains la semaine dernière, passés de 4.20% à 4.40% sur la semaine. Du coup notre large position sur les obligations 2053 (26%) a été un peu secouée, nous coûtant 40bps.

C’est Galapagos, côté actions, qui est venu en partie compenser cette baisse. L’arrivée d’Oleg Nodelman (dont on vous parlait here) au board est une bonne nouvelle et devrait mettre le management en action.

On a fait rentrer 3 nouvelles positions dans le portefeuille cette semaine.

Dollar General dont je viens de vous parler. Ensuite Kering, dont les déboires nous offrent un point d’entrée intéressant au moment où Stefano Cantino (ex Louis Vuttion) prend les rênes chez Gucci et où Maria Grazia Chiuri (Dior) pourrait reprendre le design. Et enfin Bayer, sur laquelle nous avons investi – comme pour les deux autres – 3% du portefeuille.

Notre exposition nette actions est aujourd’hui à 19%.

Disclaimer

This presentation is a promotional document. The content of this document is communicated by and is the property of Monocle Asset Management. Monocle Asset Management is a portfolio management company approved by the Autorité des Marchés Financiers under number GP-20000040 and registered with the ORIAS as an insurance broker under number 10058146. No information contained in this document should be construed as having any contractual value. This document is produced for information purposes only. The prospects mentioned are subject to change and do not constitute a commitment or a guarantee. Access to the products and services presented here may be subject to restrictions for certain persons or countries. Tax treatment depends on individual circumstances. The fund mentioned in this document (Monocle Fund SICAV) is authorized for marketing in France and possibly in other countries where the law permits. Before making any investment, it is advisable to check whether the investor is legally entitled to subscribe to the fund. The risks, costs and recommended investment period of the funds presented are described in the KIDD (key investor information documents) and the prospectus, available free of charge from Monocle Asset Management and on the website. The KIDD must be given to the subscribers before the subscription. Past performances are not a reliable indicator of future performances. Monocle Asset Management cannot be held responsible for any decision taken or not taken on the basis of information contained in this document, nor for the use that could be made by a third party. The investor may lose all or part of the amount of capital invested, as the funds are not capital guaranteed.

To unsubscribe or for any information request, you can email us at monocle@monocle.lu