« Full Metal Aurora »

20 February 2025

Je ne sais plus dans quel livre j’ai lu ce truc affreux sur cette torture infligée aux prisonniers américains pendant la guerre du Vietnam : attaché au-dessus d’un jeune bambou le malheureux se faisait déchirer les entrailles par la plante qui poussait de 10cm par jour… L’action Aurora ces jours-ci ressemble à un de ces bambous, mais qui en sus aurait été arrosé à l’Algoflash.

Aurora a publié ses résultats mercredi soir après clôture. Le lendemain, le titre prend 20% à l’ouverture. Puis 30%. Puis 40%. Il finit sous les +50%. Quand on voit ça, en tant qu’actionnaires, la première réaction, c’est d’être content tout de même. La seconde, c’est de se demander si tout ça est bien justifié. Parce qu’une telle variation, c’est pas anodin, et ça pose pas mal de questions.

Du coup, jeudi on a taillé nos crayons, pris les résultats et revu notre cas. A 10$, Aurora vaut 17bn$. Et 17bn$ c’est pas une paille. C’est autant que Dassault Aviation ou Bolloré.

Alors, est-ce qu’il y avait des choses exceptionnelles dans les résultats d’Aurora ? Franchement, non. C’est sans doute l’absence de mauvaises qui a bien rassuré. Car Aurora marche quand même sur des œufs. Dans la conduite autonome, tout peut s’emballer d’un coup, dans le meilleur et dans le pire (General Motors a fermé sa division Cruise après un accident).

Là, Aurora a confirmé son lancement commercial en avril. Pas des gros chiffres : 1 camion autonome. Des dizaines d’autres d’ici la fin de l’année qui vont parcourir leur première ligne Dallas-Houston. De quoi faire 5m$ de chiffre d’affaires cette année.

Quand on prend un crayon et un bout de papier pour voir ce que rapporte un camion, voilà ce que ça donne :

Le chauffeur de poids lourd moyen aux US fait 500-600 miles par jour (11h par jour maximum réglementairement). Un camion Aurora pourra conduire plus longtemps, admettons 1000 miles par jour (18h à la même allure que le chauffeur humain), et plus de jours par an, admettons 350 (réparation, maintenance…).

Aurora va vendre son service de conduite autonome à 0.75$ par mile. Ça fait donc un chiffre d’affaires de 260 000$ par an environ.

Aurora travaille déjà avec des grands noms du « trucking » aux US comme Fedex, JB Hunt ou Werner. Ce sont eux qui possèderont les camions sur lesquels Aurora montera son système, donc l’investissement pour Aurora ne sera pas gigantesque.

Avec une marge opérationnelle normative à 20%, ça fait 50 000$ de résultat opérationnel par camion, 40 000$ après impôts.

Si on veut faire du 10% par an minimum sur les 10 prochaines années, on vise une capitalisation future de $44Mds. Admettons qu’Aurora se paie 30x son résultat à ce moment, ça implique un résultat net de $1.5Md.

Si on combine nos deux calculs précédents, ça veut dire qu’Aurora devra avoir au moins 37 500 camions sur la route.

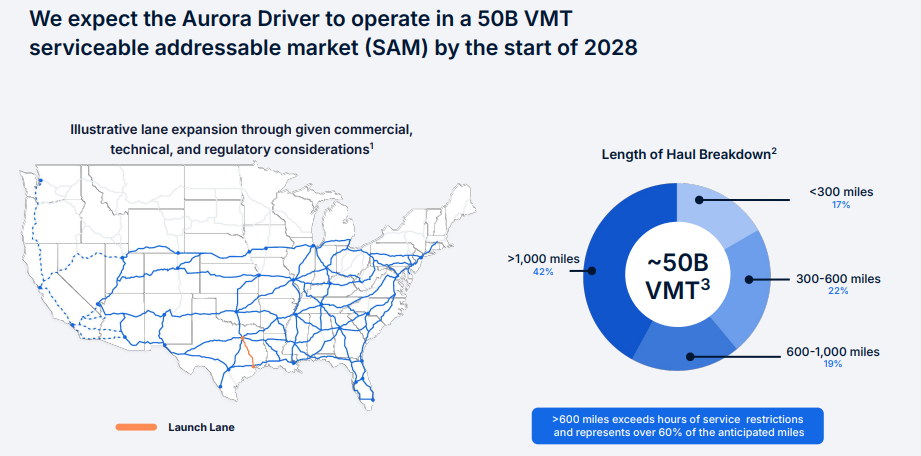

Deux éléments à avoir en tête là. Le premier, c’est qu’il y a 2 millions de chauffeurs de poids lourds aux US. Le second, c’est que le marché d’Aurora aux US représente 50 milliards de miles parcourus.

Avec 37 500 camions roulant 1000 miles par jour 350 jours par an, ça fait un total de 13 milliards de miles. Un quart du marché rien que pour Aurora. Enorme.

Certes il y a des mais… Mais s’ils réussissent aux US ils vont se lancer ailleurs ? Mais s’ils réussissent sur les camions, ils vont faire ça sur d’autres véhicules ? Mais s’ils sont si bons tout le monde va vouloir les utiliser ? Etc.

Tout ça c’est vrai. La question c’est : avec quelle probabilité ? Avec quelle probabilité Aurora peut choper un quart de son marché ? Avec quelle probabilité ils auront presque 40 000 camions ? Avec quelle probabilité il n’y a pas de concurrence ?

A toutes ces questions, on répond que la probabilité est assez faible. Alors on a sorti le sécateur pour couper Aurora, histoire de pas se retrouver comme les prisonniers US et leur bambou… On en garde 1%.

Disclaimer

This presentation is a promotional document. The content of this document is communicated by and is the property of Monocle Asset Management. Monocle Asset Management is a portfolio management company approved by the Autorité des Marchés Financiers under number GP-20000040 and registered with the ORIAS as an insurance broker under number 10058146. No information contained in this document should be construed as having any contractual value. This document is produced for information purposes only. The prospects mentioned are subject to change and do not constitute a commitment or a guarantee. Access to the products and services presented here may be subject to restrictions for certain persons or countries. Tax treatment depends on individual circumstances. The fund mentioned in this document (Monocle Fund SICAV) is authorized for marketing in France and possibly in other countries where the law permits. Before making any investment, it is advisable to check whether the investor is legally entitled to subscribe to the fund. The risks, costs and recommended investment period of the funds presented are described in the KIDD (key investor information documents) and the prospectus, available free of charge from Monocle Asset Management and on the website. The KIDD must be given to the subscribers before the subscription. Past performances are not a reliable indicator of future performances. Monocle Asset Management cannot be held responsible for any decision taken or not taken on the basis of information contained in this document, nor for the use that could be made by a third party. The investor may lose all or part of the amount of capital invested, as the funds are not capital guaranteed.

To unsubscribe or for any information request, you can email us at monocle@monocle.lu