« Predator »

27 February 2025

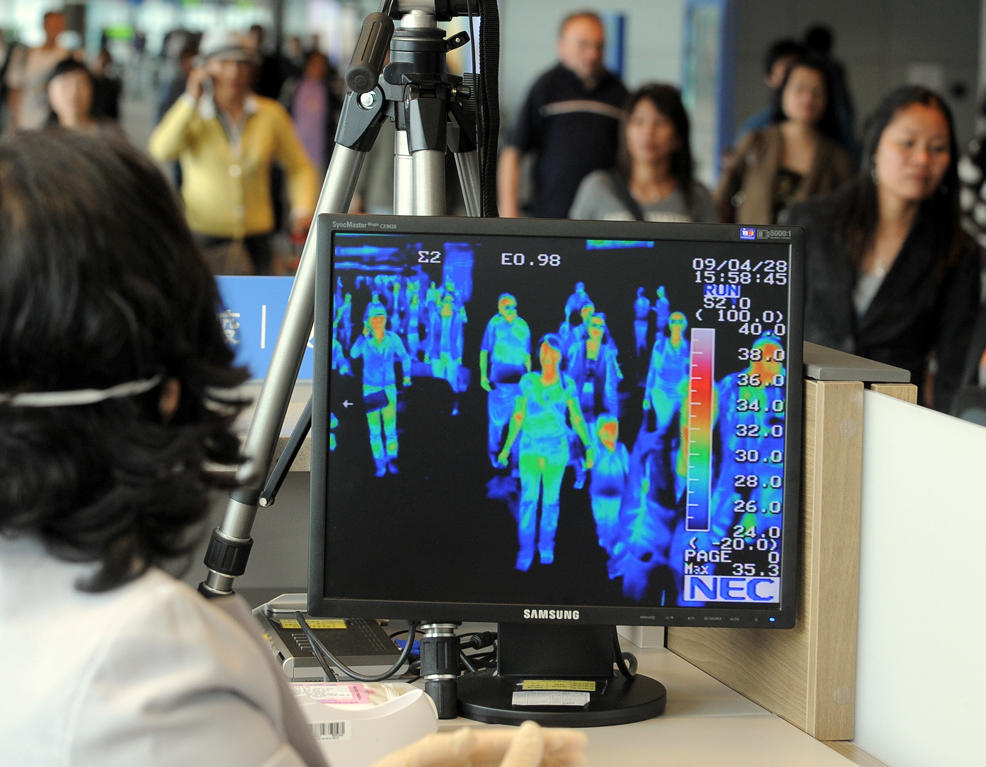

Il y a pile 5 ans, on se ramassait en pleine face l’arrivée du Covid. Trois vols par semaine en direct de Wuhan arrivaient à Paris. Ailleurs dans le monde c’était pareil. Les caméras thermiques commençaient à pulluler dans les aéroports et ça donnait des images à la Predator. Pas de quoi rassurer pour ceux qui se rappellent du film.

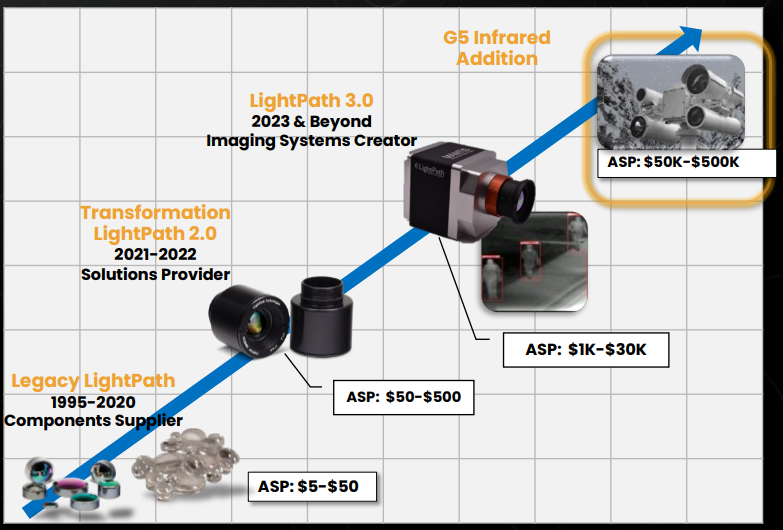

L’une des boîtes derrière cette technologie, c’est Lightpath. En 2020, ce n’était encore qu’on fournisseur de pièces d’optiques destinées à la fabrication de caméras thermiques. La valeur ajoutée était chez leurs clients, pas chez eux : leurs pièces étaient vendues quelques dollars et subissaient les assauts de la concurrence.

Ça, Sam Rubin l’avait bien compris. Quand il prend la tête de Lightpath en mars 2020, il a déjà pas mal d’expérience : 15 années passées chez Thorlabs, un spécialiste de l’optique américain. Le projet de Rubin est simple : il va intégrer verticalement Lightpath, de façon à garder plus de valeur en interne.

Trois étapes majeures sont passées rapidement :

1/ Le développement de la caméra Mantis : première caméra thermique à pouvoir détecter les ondes moyennes et longues (MWIR et LWIR), 10x moins chère que les caméras existantes.

2/ Le rachat de Visimid qui permet de personnaliser les caméras et d’ouvrir de plus grands marchés comme la détection de fuite de méthane dans le Oil & Gas.

Résultat : Lightpath vend aujourd’hui des caméras à plusieurs dizaines de milliers de dollars.

3/ La signature de plusieurs licences exclusives avec le NRL (Naval Research Laboratory, fondé par Thomas Edison) pour l’utilisation exclusive de matériaux propriétaires. Parmi ces matériaux se trouve de quoi faire le Black Diamond, une alternative au germanium.

Germa quoi ? Non, je ne vous parle pas de la plante sur le balcon de votre grand-mère. Le germanium c’est un métalloïde dérivé de la production du zinc. L’une de ses propriétés, c’est sa très grande sensibilité aux changements de température. C’est donc un ingrédient essentiel pour les caméras thermiques.

Mais il se trouve que, comme le Covid, le germanium vient de Chine et que les Chinois ont décidé il y a peu de couper les exportations, en représailles aux restrictions sur les semiconducteurs des US.

Voilà pourquoi on a décidé de s’intéresser à Lightpath. Et en creusant plus le dossier, on est tombé sur quelque chose qui pourrait totalement changer la donne pour Lightpath.

Le gouvernement US a fait un appel d’offre en 2023 pour ses missiles Stinger. Deux sociétés ont répondu : Raytheon et Lockheed Martin.

Lockheed a choisi d’intégrer la technologie de Lightpath dans son projet : son système infrarouge servira à guider le missile. Il faut dire que c’est un vrai atout qui leur permet de dire au gouvernement US : « Regardez, ma supply chain est clean, pas de germanium chinois, que des composants Made in USA. »

La phase de test est prévue pour la fin de l’année et on saura début 2026 qui remporte le contrat. Pour Lightpath, ça représente 50 à 100m$ de ventes par an rien que sur ce programme. Pas une paille pour un groupe qui fait aujourd’hui 50m$ de CA et pèse 100m$ en bourse.

Le tampon de Lockheed vient valider le caractère « actif stratégique » de Lightpath qui pourrait bien se retrouver rapidement dans son escarcelle ou dans celle d’un L3 Harris (les deux principaux concurrents de Lightpath sont FLIR qui appartient à Teledyne, et Lynred qui appartient à Thales).

Lightpath vise les 200m$ de CA dans 5 ans, de quoi générer 15m$ de résultat par an. On paye aujourd’hui 7x ce résultat. On en a mis 1% du fonds pour le moment, la liquidité est assez faible.

Disclaimer

This presentation is a promotional document. The content of this document is communicated by and is the property of Monocle Asset Management. Monocle Asset Management is a portfolio management company approved by the Autorité des Marchés Financiers under number GP-20000040 and registered with the ORIAS as an insurance broker under number 10058146. No information contained in this document should be construed as having any contractual value. This document is produced for information purposes only. The prospects mentioned are subject to change and do not constitute a commitment or a guarantee. Access to the products and services presented here may be subject to restrictions for certain persons or countries. Tax treatment depends on individual circumstances. The fund mentioned in this document (Monocle Fund SICAV) is authorized for marketing in France and possibly in other countries where the law permits. Before making any investment, it is advisable to check whether the investor is legally entitled to subscribe to the fund. The risks, costs and recommended investment period of the funds presented are described in the KIDD (key investor information documents) and the prospectus, available free of charge from Monocle Asset Management and on the website. The KIDD must be given to the subscribers before the subscription. Past performances are not a reliable indicator of future performances. Monocle Asset Management cannot be held responsible for any decision taken or not taken on the basis of information contained in this document, nor for the use that could be made by a third party. The investor may lose all or part of the amount of capital invested, as the funds are not capital guaranteed.

To unsubscribe or for any information request, you can email us at monocle@monocle.lu