« Le Billet qu’on n’attendait plus… »

10 November 2025

|

| Positions

Au 31 Octobre, Monocle (part A) est à +3.96% sur 2025 et à +5.21% en annualisé sur 3 ans. 2024: +1.14%

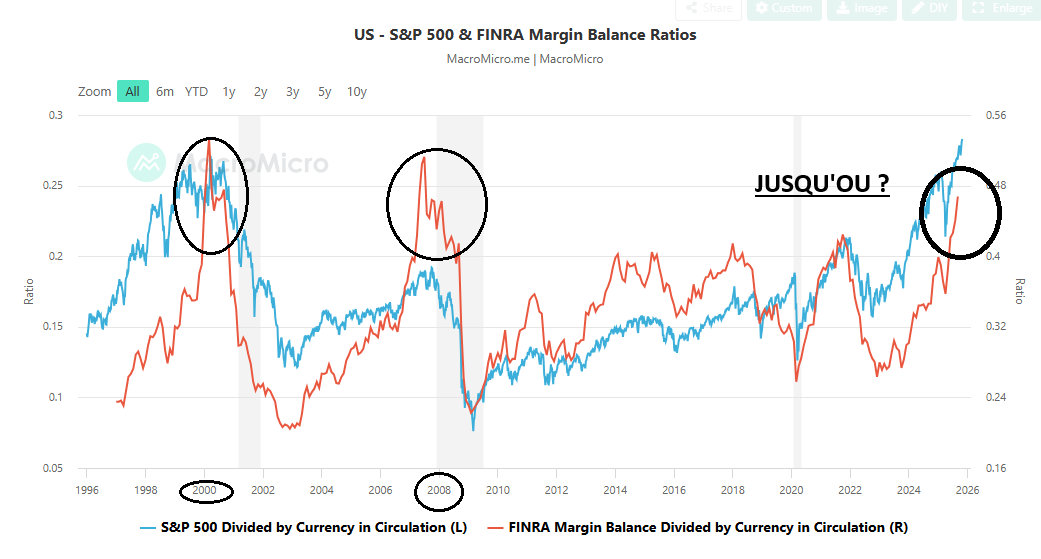

Sur cette saison de résultats le marché continue d’être tiré par les mêmes noms. Et à force de tirer beaucoup d’élastiques sont bien tendus cf graph ci-dessous sur le niveau des marges (FINRA).

Sur le fonds Duolingo a reperdu 19% dans la semaine sur rien. J’ai renforcé la ligne à 2% aujourd’hui. Luis Von Ahn est un très bon et j’aime ce point d’entrée.

Moderna a fait le buzz malgré elle avec un grand article de Statnews mentionnant que la société avait eu des discussions M&A avec au moins un grand labo. L’action a pris +14% sur cette nouvelle, dont elle rend un bout aujourd’hui. Je retiens de cette longue enquête que même si Bancel a des défauts, beaucoup saluent sa vision. Et ces phrases de Florian Krammer, vaccinologue à l’Icahn School of Medicine du Mount Sinai :

« Moderna est extrêmement importante. Si l’entreprise arrête sa recherche sur l’ARN, nous perdons beaucoup. Nous perdons beaucoup dans la recherche académique, dans le développement de produits et dans l’innovation. » Je fais confiance à Bancel – qui n’a rien vendu depuis que l’action est sous les $80 et vient de faire voter un plan pour réduire les prix d’exercices des options de l’équipe à $80 – à comparer au $25 du cours actuel.

Enfin Grindr, le concurrent trois fois plus petit de Bumble, a reçu une offre de rachat par ses actionnaires majoritaires à trois fois la valeur de Bumble. Trois fois trois égal neuf.

|

Disclaimer

This presentation is a promotional document. The content of this document is communicated by and is the property of Monocle Asset Management. Monocle Asset Management is a portfolio management company approved by the Autorité des Marchés Financiers under number GP-20000040 and registered with the ORIAS as an insurance broker under number 10058146. No information contained in this document should be construed as having any contractual value. This document is produced for information purposes only. The prospects mentioned are subject to change and do not constitute a commitment or a guarantee. Access to the products and services presented here may be subject to restrictions for certain persons or countries. Tax treatment depends on individual circumstances. The fund mentioned in this document (Monocle Fund SICAV) is authorized for marketing in France and possibly in other countries where the law permits. Before making any investment, it is advisable to check whether the investor is legally entitled to subscribe to the fund. The risks, costs and recommended investment period of the funds presented are described in the KIDD (key investor information documents) and the prospectus, available free of charge from Monocle Asset Management and on the website. The KIDD must be given to the subscribers before the subscription. Past performances are not a reliable indicator of future performances. Monocle Asset Management cannot be held responsible for any decision taken or not taken on the basis of information contained in this document, nor for the use that could be made by a third party. The investor may lose all or part of the amount of capital invested, as the funds are not capital guaranteed.

To unsubscribe or for any information request, you can email us at monocle@monocle.lu