Le risque et la bulle

01 mars 2024

Le mieux pour éviter le risque, c’est de lui faire face.

Le risque sur Nvidia, c’est une bulle de valorisation suite à l’émergence de l’Intelligence Artificielle.

Déjà un premier point : il y a toujours eu des bulles de valorisation derrière les révolutions technologiques. Je vous recommande vivement le livre « Engines that move markets » d’Alasdair Nairn, qui raconte ces histoires. L’électricité, l’automobile, le train, l’internet… à chaque grande nouveauté on observe deux éléments : oui le monde change et oui un certain nombre d’investisseurs se font rincer.

Donc à $1.900Mds de capitalisation pour Nvidia aujourd’hui, il est sage de se poser la question. Et on doit se la poser soit en tant qu’actionnaire de Nvidia, soit juste en tant que gérant actif : cette valeur et les six mégacaps qui l’accompagnent sont devenues le marché donc ce serait une faute de faire l’impasse. « Devenu le marché » c’est illustré par ce graphique qui montre la corrélation entre le S&P500 normal (pondéré par les capitalisations) et le S&P500 Equal Weighted (chacun des 500 pèse le même poids dans l’indice).

Cette corrélation a toujours été autour de 1 sauf à quatre périodes dans l’histoire: la bulle de 2000, la bulle de volatilité avant Volmageddon en février 2018, la Everything Bubble de 2021 et … today.

Cela veut dire que d’une part on est bien dans un moment particulier, d’autre part nous avons tous pour référence l’indice S&P500, et que cet indice se résume à ces mégacaps sur lesquelles il faut avoir un avis.

Sur ces 7 valeurs – Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia et Tesla – c’est Nvidia, à +60% depuis le début de l’année, qui mène le bal en 2024. A ce niveau de valorisation, si vous voulez faire du 10% de rendement sur les 10 prochaines années – pas la lune – en investissant aujourd’hui dans Nvidia, cela veut dire que vous visez une capitalisation de $5.000Mds. A 25x de PE, cela veut dire que votre objectif de résultat pour Nvidia dans dix ans, c’est $200Mds de résultat net. Pas impossible, mais pas une paille.

1/ 50%+ de marge opérationnelle c’est impressionnant, et par conséquent ça aiguise les appétits. Tous les concurrents de Nvidia sont en train de saliver sur leur bureau d’études pour aller prendre leur part du gâteau.

2/ Nvidia c’est du B-to-B : ses clients ce sont des sociétés. Ce ne sont pas des particuliers – comme pour Apple ou LVMH. Quand vos clients sont des sociétés, il est plus difficile de créer un monopole. Le prix pèsera toujours dans la balance.

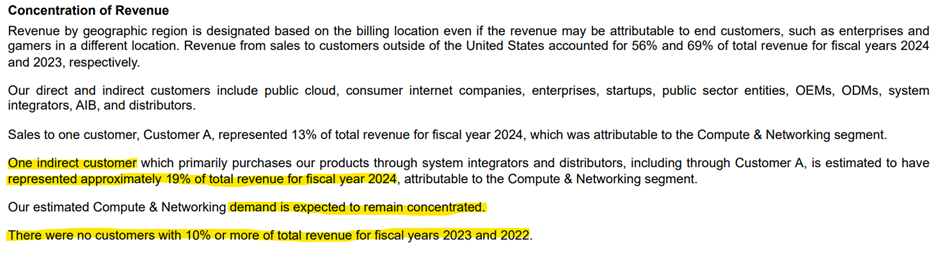

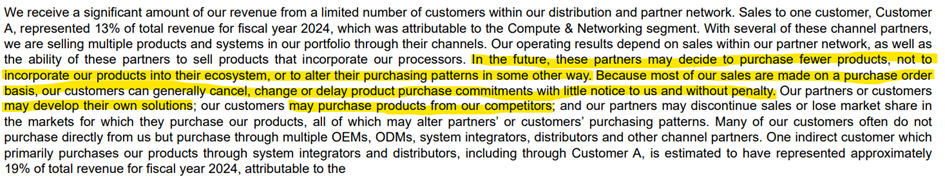

3/ Et les clients de Nvidia ce sont les plus gros « B » du monde. Dans son rapport annuel (le « 10 K » publié la semaine dernière voir ci-dessous), Nvidia explique que son premier client en 2023 (fiscal year 2024) pèse 19% des ventes.

Les quatre premiers doivent peser près de 50% des ventes, et ils s’appellent META, AMAZON, GOOGLE et MICROSOFT. Est-ce que c’est un risque pour Nvidia ? On peut voir la problématique sous cet angle : 4 bonshommes représentent la moitié de vos ventes. Ces ventes représentent pour eux du Capex. S’ils décident de réduire la voilure, une bonne partie de votre chiffre d’affaires disparaîtra soudainement. Et il est possible/probable que si l’un réduit, tous réduisent et en même temps que ce sera sans doute une question de météo – récession. Et vu la taille de ces clients, il n’y pas de remplaçants sur le banc de touche. Le « Client A » dont parle Nvidia dans son 10K à 19% des ventes, cela représente $12Mds. Voilà les Capex 2023 du quatuor :

Microsoft $35 Mds

Alphabet $32 Mds

Meta $27 Mds

Amazon (partie AWS) $25 Mds

Donc vu ces chiffres on comprend que si Client A se barre, ce sera difficile de trouver un plan B.

Tout ça est bien évidemment reconnu par Nvidia dans ses risques (cf ci-dessous). Mais l’est-ce bien par le marché ?

Le problème quand on dépend des cycles d’investissement de ses clients, c’est que ces cycles peuvent changer.

Regardons justement les années 2000 – même genre de valorisation, même problème de concentration sur quelques noms comme vu plus haut.

Les noms comparables à Nvidia à l’époque c’étaient Cisco, Oracle et Sun Microsystems, trois sociétés de tech du secteur B-to-B et parmi les plus grosses capitalisations US à l’époque.

Les ventes 1997, 1998, 1999, 2000 c’était, pour Cisco +57%, +32%, +43% et +55%. Pour Oracle +35%, +26%, +24%, +15%. Même genre de chiffres pour Sun.

Mais la suite ce fut rien pendant les trois années qui suivirent. Les deux faisaient en 2003 un chiffre d’affaires inférieur à celui de 2000. Ce ne fut pas dramatique pour les sociétés. Elles continuèrent à fonctionner et à être bénéficiaire. Mais ce le fut pour les stocks : Cisco perdit 80% et ne remonta jamais. Oracle perdit 70% et mis quinze ans pour juste revenir à zéro. Sun ce fut plutôt 90% de perte. J’ai relu le 10K de Sun pour l’année 2000. Vous savez ce qu’on y trouve ? Un Client A à 19% – c’était General Electric le client.

Et cette phrase :

« Our business could be adversely affected if this customer or another significant customer terminated its business relationship with us or significantly reduced the amount of business it did with us. »

« Nos activités pourraient être affectées de manière négative si ce client ou un autre client important mettait fin à sa relation commerciale avec nous ou réduisait de manière significative le volume d’affaires qu’il réalise avec nous ».

Market and portfolio focus

Behaviour:

Du 16/02 au 23/02, le fonds perd 0.3%, le CAC 40 gagne 2.6%, et le S&P 500 1.7%. Galapagos est le principal contributeur négatif qui nous a coûté 0.5%. Côté positif, Tidewater est le meilleur contributeur (+0.3%).

Lines:

Cette semaine on est sorti de LVMH qui avait bien rebondi depuis notre entrée en début d’année. On a aussi diminué notre exposition sur Dollar General sous les 5% et on a initié une nouvelle ligne avec Alphabet à 5% en profitant de la mauvaise réception de Gemini, son outil concurrent de ChatGPT.

Bon week-end,

Charles

Avertissement

Cette présentation est un document à caractère promotionnel. Le contenu de ce document est communiqué par et est la propriété de Monocle Asset Management. Monocle Asset Management est une société de gestion de portefeuille agréée par l’Autorité des Marchés Financiers sous le numéro GP-20000040 et enregistrée auprès de l’ORIAS en qualité de courtier d’assurance sous le numéro 10058146. Aucune information contenue dans ce document ne saurait être interprétée comme possédant une quelconque valeur contractuelle. Ce document est produit à titre purement indicatif. Les perspectives mentionnées sont susceptibles d’évolution et ne constituent pas un engagement ou une garantie. L’accès aux produits et services présentés ici peut faire l’objet de restrictions à l’égard de certaines personnes ou de certains pays. Le traitement fiscal dépend de la situation de chacun. Le fonds mentionné dans le document (Monocle Fund SICAV) est autorisé à la commercialisation en France et éventuellement dans d’autres pays où la loi l’autorise. Préalablement à tout investissement, il convient de vérifier si l’investisseur est légalement autorisé à souscrire dans le fonds. Les risques, les frais et la durée de placement recommandée des OPC présentés sont décrits dans les DICI (documents d’information clé pour l’investisseur)/KIDD (key investor information documents) et les prospectus, disponibles gratuitement auprès de Monocle Asset Management et sur le site internet. Le DICI doit être obligatoirement remis aux souscripteurs préalablement à la souscription. Les performances passées ne sont pas un indicateur fiable des performances futures. Monocle Asset Management ne saurait être tenue responsable de toute décision prise ou non sur la base d’une information contenue dans ce document, ni de l’utilisation qui pourrait en être faite par un tiers. L’investisseur peut perdre tout ou partie du montant de capital investi, les OPC n’étant pas garantis en capital.

Pour vous désabonner ou pour toute demande d’information, vous pouvez nous écrire à monocle@monocle.lu