« Braquage »

05 March 2026

Hello,

Le billet a pris du retard car j’étais accaparé par des marchés particuliers – on y reviendra – et la fusion-absorption du fonds qui devait avoir lieu mardi dernier. Las, les tuyauteries du dépositaire pour obtenir les procurations signées avaient besoin d’un coup de Calgon et le notaire luxembourgeois en charge de l’opération devait travailler au contrôle qualité chez Swedish Match dans une vie antérieure. En conclusion pas de quorum donc fusion reportée de quelques semaines.

Evidemment, ces joyeusetés se passaient quand les marchés connaissaient quelques soubresauts – degré de dispersion sur le SP500 dans le 97e centile sur trente ans [merci à Laurent Sebah de CMF pour avoir indiqué cet excellent article de Citadel]. Comme disait Chirac « les emmerdes ne volent jamais seules » et Chirac s’y connaissait, niveau emmerdes.

Pas mal de nos stocks ont fait les frais de cette dispersion avec entre autres Duolingo, Klarna et Monday.com chacune coupée en deux depuis le début de l’année. Contrairement à ce que vous pourriez croire, je suis assez content et de ces mouvements et de ma gestion dans ce contexte. Ces sociétés ont en commun d’être de très belles boites affichant une forte croissance, pas de dettes et gérées par des calibres qui sont les fondateurs (Luis Von Ahn, Sebastien Semiatovski et RoyMan/Eran Zinman). Ils sont tous des actionnaires importants de leur société et pour ceux qui vendaient, de temps en temps, un peu de leurs actions, c’est terminé depuis que les cours ont plongé.

Et la bonne nouvelle c’est qu’à ce prix ces titres deviennent très intéressants. Je vous ai parlé de Duolingo à plusieurs reprises ici donc vous savez que j’en pense du bien – ça n’a pas changé – mais en 2025 l’action était devenue tellement cher que j’avais sorti les dernières au-dessus de $500. Par conséquent la voir aujourd’hui enfoncer les planchers les uns après les autres est une aubaine. J’ai reconstitué la position en plusieurs couches à $320, $250 et $120.

[Note : Pour ceux qui se demandent pourquoi je n’ai pas attendu les $100 actuels pour acheter, connaissez vous l’histoire de Nierderhoffer et Benguet Consolidated ? Au début de sa carrière Niederhoffer, qui allait devenir le bras droit de Soros, avait identifié Benguet Consolidated, une mine d’or pourrie aux Philippines, comme le stock parfait à shorter (jouer à la baisse). « A sure thing » avait il dit à son gros client. Il avait pris une bonne position à titre personnel et une plus grosse encore pour son client. Le cours de Benguet s’était alors mis à monter fortement jusqu’à un niveau où Niederhoffer avait dû finir par couper ses pertes. Et peu de temps après avoir tout coupé, il vu avec désarroi le cours redescendre jusqu’à son cours d’entrée. Il eut l’explication quelques semaines plus tard en croisant un vieux de la vieille nommé Billy Joe. Quand Nierderhoffer lui fit part de sa déculottée, l’autre lui répondit « Ah ces shorts sellers.. nous les avons emmenés faire un tour de manège. »

Aujourd’hui les Billy Joe ont été remplacés par des fonds algorithmiques et les marchés d’options. Ce sont eux qui nous emmènent faire des tours de manège.

Ce graph là c’est l’activité option sur Duolingo (Volume en vert, Open Interest en bleu). Inexistant jusqu’en août 2025, on est passé d’un coup à un marché suractif. Contrairement à ce qu’on pourrait penser vu la dégringolade du cours sur un an, la plupart de ces trades options sont des paris à la hausse mis en place par des particuliers. En face d’eux les intervenants qui ont construit ces options pour répondre à la demande – les market-makers – ont par conséquent la position inverse -des paris à la baisse. Et ils se couvrent donc en achetant l’action pour neutraliser leur risque. Par conséquent, si l’action baisse un peu plus qu’attendu, ces market-makers doivent vendre d’un coup toutes ces positions, ce qui entraîne une réaction en chaîne. Cela crée un gros volume vendeur à l’ouverture. Comme il y a de moins en moins de gérants actifs pour se mettre en face de ce genre de mouvement, vous obtenez des swings plus violents qu’auparavant. Et la possibilité que quelques fonds algorithmiques aussi peu moraux que Billy Joe poussent dans le sens qui créera le plus de chaos n’est pas nulle.

Est-ce que cela a un impact sur les fondamentaux de la société ? Peut être que les discussions d’embauche avec des candidats éventuels sont plus délicates si votre action s’est fait secouée mais à part cela l’effet est limité. Donc si vous croyez à votre thèse sur le business, on peut voir ces swings de prix comme une opportunité massive : à $3.5B de valeur d’entreprise pour une société qui fait $1.0 de chiffres d’affaires, la probabilité de perdre de l’argent à 3 ans me semble très faible, celle de faire x3 (revenir vers $10B) très forte et celle de faire beaucoup plus si Luis Von Ahn gagne son pari de révolutionner l’éducation avec l’IA non négligeable. Un exemple des capacités de Luis dans ce domaine : neuf mois après son lancement il y a 9 millions de personnes qui viennent chaque jour apprendre les échecs sur Duolingo.

Les observations sur les niveaux des cours des autres « détracteurs » de performance du fonds sont similaires:

- Klarna, la fintech suédoise, traite actuellement au niveau de son tour de table de 2022, levé au moment le plus déprimé des 5 dernières années – le Nasdaq venait de perdre un tiers de sa valeur – alors que la structure a doublé de taille ;

- Monday.com est totalement intégré à l’intérieur des systèmes d’informations de ses clients et affiche toujours une croissance au-dessus de 20%. Il n’y a donc pas le début d’un signe de ralentissement lié à l’IA. Mais le marché qui la valorisait avant entre 10 et 15x les ventes, a fait passer ce ratio à 7 puis 5 puis 2.

Chaque thèse est différente mais la conclusion est la même :comme disait Coluche, c’est le moment de remplir le coffre de la R16 et de rafler ces valeurs par un véritable braquage. Mais comme dans un braquage, il faut que d’une part celui qui rentre dans la banque – le gérant – reste concentré sur sa mission même si ça secoue et d’autre part que celui qui attend dans la voiture – l’investisseur – ne panique pas lui non plus à la première alarme.

Ces lignes représentent aujourd’hui environ 15% du fonds auxquelles se rajoutent 10% en fonds VIA. Elles seront conservées post-la fusion, jusqu’à soit la réalisation des objectifs, soit un changement de thèse. En poids la première est Duolingo sous les 3% du fonds donc nous ne sommes pas accroché à Duolingo comme le Capitaine Achab à Moby Dick : 97% du fonds sont ailleurs.

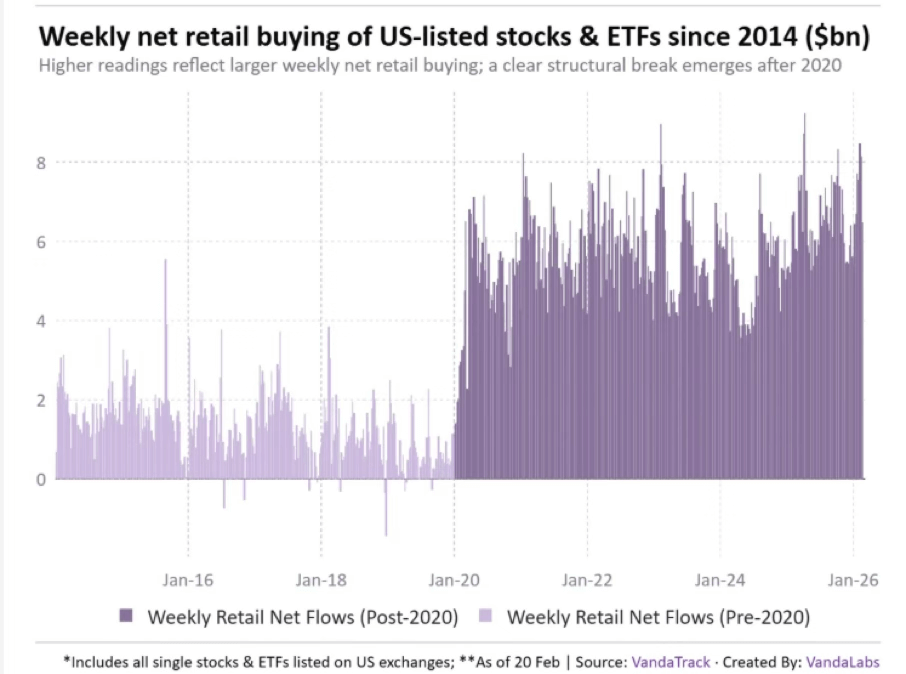

J’espère que ce billet aura répondu à au moins une partie de vos attentes et vos questions. Les choses seront plus claires après cette foutue fusion mais je ferai de mon mieux d’ici là pour vous tenir au courant. J’ai d’ailleurs besoin de vos retours sur la façon dont vous voulez que le billet évolue après cet opération : voulez-vous que je conserve une taille adaptée à Linkedin ?si je fais des formats longs comme celui-ci, cela ne passera pas. Voulez vous des billets axés sur des stocks en particuliers ou sur les marchés en général ? (Sur ce deuxième sujet j’ai été très surpris en testant les systèmes de Vanda Research de voir que les flux retail étaient, quelque soient les titres, quasi tout le temps net acheteur – graphique ci dessous)

J attends vos remarques pour orienter le tir. Malgré les vicissitudes de la vie de gérant toujours un plaisir d’entendre quelqu’un me dire qu’il apprécie le billet et toujours un plaisir de l’écrire.

Have a good week

Charles

Au 3 Mars, Monocle (part A) est en baisse à -2.64% sur 2026.

2025: +3.05%

2024: +1.14%

2023: +7.67%

2022: -1.92%

2021: +4.23%

Disclaimer

This presentation is a promotional document. The content of this document is communicated by and is the property of Monocle Asset Management. Monocle Asset Management is a portfolio management company approved by the Autorité des Marchés Financiers under number GP-20000040 and registered with the ORIAS as an insurance broker under number 10058146. No information contained in this document should be construed as having any contractual value. This document is produced for information purposes only. The prospects mentioned are subject to change and do not constitute a commitment or a guarantee. Access to the products and services presented here may be subject to restrictions for certain persons or countries. Tax treatment depends on individual circumstances. The fund mentioned in this document (Monocle Fund SICAV) is authorized for marketing in France and possibly in other countries where the law permits. Before making any investment, it is advisable to check whether the investor is legally entitled to subscribe to the fund. The risks, costs and recommended investment period of the funds presented are described in the KIDD (key investor information documents) and the prospectus, available free of charge from Monocle Asset Management and on the website. The KIDD must be given to the subscribers before the subscription. Past performances are not a reliable indicator of future performances. Monocle Asset Management cannot be held responsible for any decision taken or not taken on the basis of information contained in this document, nor for the use that could be made by a third party. The investor may lose all or part of the amount of capital invested, as the funds are not capital guaranteed.

To unsubscribe or for any information request, you can email us at monocle@monocle.lu